下载掌阅APP,畅读海量书库

立即打开

选股要选好公司,但不是所有优秀企业都值得投资。因为好公司即使是黄金,也不应用比黄金贵的价钱来买;同样道理,如果是黄金般的好公司,恰有人愿意出铂金的价格来买,我也一定会卖。

2006年初接受媒体采访时,我说招商银行是可以“抓一辈子的股票”,但不到两年时间,我就卖出了。并不是我出尔反尔。当初买入招行时,我的确觉得这家公司绝对安全,可以持有一辈子;但其后它的股价涨得飞快,已经提前消耗了它的未来价值,把“半辈子”的涨幅都迅速涨完了,于是我只好选择卖出。

所有东西都必须以价值为基础来判断。有的公司好是好,但股价长期明显偏高,投资者必须耐心等待其估值理性回归;尤其千万不可逢高追涨一些增长可能放缓的公司。

当好公司遭遇重大利空或者一连串利空打击,股价出现超跌,甚至暴跌至久违的低估值区间时,绝对是最佳的买入良机。

观察过去两年,全球跌得最惨的股票中,花旗集团(C.NYSE)肯定是其中一只(见图2.3)。2007年上半年,花旗的股价高逾55美元,到了2009年3月其股价却跌至1美元左右,连带拖累了其他金融股的表现。可是,跌了甚至跌惨了就不是花旗了吗?

2009年第四季度,全球的投资界巨头包括巴菲特、索罗斯,以及保尔森都在增持美国金融股,巴菲特旗下的伯克希尔大幅增持富国银行,后两者则一起重仓花旗。看来花旗还是那个受行家喜爱的花旗啊!

图2.3 花旗:两年跌幅高达98%

要从貌似十分复杂的市场中,发现哪些公司的股价被高估或是被低估了,以及判断在什么价格出手最合适,关键就在于如何判断公司的估值。

我关注的财务指标主要有三个。首先是市盈率(PE)。总有朋友问我,什么样的市盈率水平才合适?答曰:市盈率不是过高偏高,就是过低偏低,没有合适的。

英国天文物理学博士约翰·葛瑞本说过:平衡本身没有太大意义,一个生物体最接近平衡状态的时刻是死亡。正常的钟摆运动中,钟摆不是向左就是向右。如果一直在“合适”的中间,那只有一种情况——钟坏了,钟摆停了。

自从我将投资作为职业,经过十几年的“职场生涯”以后,我对于公司估值的高低形成了自己的判断。“合适”的市盈率,可能是在某年中的一瞬间,股价从高变低或从低变高时所经过的那个区间,但资产价格从来不会在那里停留太久。

巴菲特说过一句话:特别贵和特别便宜的时候,可以分辨清楚;如果不贵也不便宜的时候,就无法分辨了。“合适”的市盈率可能一眨眼就会过去,市盈率偏高或偏低却很容易判断。股票都有一个历史上的平均市盈率,跌到历史最低点时,这时的股价一定是相对便宜的。而当平均市盈率高达50倍左右时,就是非常高了,例如2007年的金融、地产股,到达了我设定的卖出时点。

那时候上证指数在6000点附近,平均市盈率高达50多倍,我们明明知道市场偏高,股票都太贵了,但大家的情绪都乐观地看到了8000点甚至10000点。众多投资者无惧泡沫,蜂拥进入股市。

等到上证指数回落至2000点以下,平均市盈率仅约13倍左右的时候,我们明明知道市场偏低,部分股票开始便宜了,大家的情绪却悲观地看到了1200点甚至1000点。然后,指数涨到3000点左右,市场平均市盈率为20多倍时,又有许多“聪明人”表示现在的泡沫很大了。

这些情绪是不可靠的。市场自身会有很精确的规律,就是市盈率离中轴线太远,它就一定会向中轴线靠近。虽然没有完全相同的变化,但历史是一个曲面反光镜,一定能反射出未来的一些影子,即使是相似而不是绝对相同的。

时光不可能倒流,谁都不知道也不可能知道股市的底与顶在哪里。2008年8月趁低入市时,我也不敢说市场到底了,我只是在个人认为未来很多年中的一个便宜区间买进。

由于低估值被低估的时间周期可能远比想象的长得多,因此在低估值区间买了绩优股,依然有可能再被套20%~30%,但这不代表投资水平低。正如高估值被高估的时间周期也可能远比想象的长得多,在严重高估的区间买入垃圾股和概念股,就算一买就赚,也只是运气好而已,绝对不代表投资水平高。

但我坚信,高估值的迟早会跌下来,低估值的迟早会涨上去。如果投资者真正能做到在低市盈率区间买,然后在高市盈率区间卖,可能每次买卖都是对的。只是回头看,一切都过去得太快,兴奋过去得太快,恐惧同样过去得太快。否则谁不知道目前哪只股票的市盈率较低?谁不知道要回避高市盈率的股票?

除市盈率之外,另一个我常用的财务指标是市盈率相对增长比率(PEG),它不是技术分析,也不是什么高深的东西,而是小学算术。

PEG由彼得·林奇发明,是在市盈率估值的基础上发展起来的基本分析指标,用于弥补市盈率对企业动态成长性估计的不足。从某种意义上说,PEG甚至比市盈率更重要。

我将PEG视为衡量股价是否合适的秘密武器,希望大家用起来也得心应手。PEG为何如此重要?为什么我说PEG<1就是风险小?

假设在第一年,投资者买入某上市公司的股票时,其股价为10元,每股收益增长100%至0.1元,即市盈率是100倍,PEG是1倍。

如果该公司的利润在未来几年都以100%的速度增长。那么,第二年即使股价没涨,但每股收益翻倍至0.2元,即市盈率为50倍,PEG是0.5倍。到第三年,股价还是没涨,每股收益增加至0.4元,即市盈率下降至25倍,PEG是0.25倍。

依此类推,如果股价一直不涨,那么第四年的市盈率就是12.5倍,PEG是0.125倍;第五年的市盈率更只有6.25倍,PEG则为0.0625倍了。不过,这样高增长的企业,股价在未来几年能不涨吗?就是大盘崩盘,我也能赚钱啊!

问题是,这家企业是否每年都能实现100%的增长率?如此百分之百的成长速度又能持续多少年?这个就很难预测了。

PEG虽然只比PE多了一个G(growth),但利润增长率里包含了一个预测。这个利润增长预测,没有人知道实际是多少,就算这家公司的董事长和总经理也不知道。所以,投资者必须对企业未来的盈利增长有自己的基本判断,必须估算出一个大概的数值。

投资是模糊数学的一门分支学科,这是必须精确认识的事实。投资能赚大钱,完全是因为投资者买中了一个最接近准确的未来。只有预测的大方向正确,并且从容提早介入,做左侧交易者,才能分享企业成长期带来的丰厚回报,而不是做追高的右侧交易者。

应用PEG这个财务指标,我建议投资者先对企业的历史有充分的了解,以及对其未来有一个理性的展望,然后再以长期平滑后的利润增长率来计算。不能因为企业在某一年的盈利增长达百分之百,就说其市盈率达50倍、80倍、100倍都不贵。这就是误读误用、大错特错了。

比如说,在2007年下半年,所有地产股的业绩都翻倍,连超大型银行都取得了50%~80%的盈利增长,创出历史新高,超过所有时期的平均值。那时候,投资者若单以这一年的利润增长率来计算PEG,用来给自己壮胆,这个胆最终会被吓破。大市暴跌时,可能跌到胆汁渗出,苦不堪言。

反过来说,在市场低迷的时候,PEG却能为投资者寻找到机会。2002年互联网股泡沫破灭后,我就在香港做了IT行业的投资(股票一直持有到今天)。根据当时的资料,我所投资的这类科技行业,部分龙头企业的股票利润年增长率达到30%,几乎是板上钉钉的事实。不过,香港市场当时因为受互联网股泡沫爆破影响,相关股票的价格都大幅下跌。后来的事实证明,这些公司的业绩平均增长都超过了预期中的30%,股价也随之上涨了3~5倍。

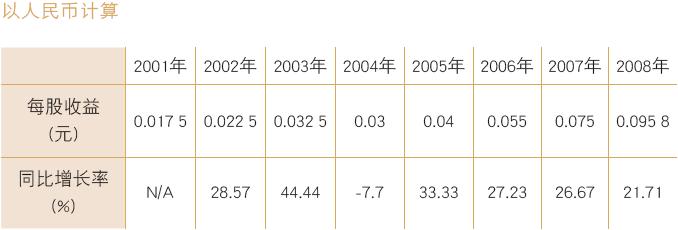

来看金蝶国际(268.HK)的例子,表2.2列示了金蝶国际的历年业绩。

2000年在香港上市时,金蝶国际的股价跌至0.8元(港币)以下,2007年则创出8元(港币)的高位,至2010年3月底,股价更上一层楼(因股票已经一拆四,3月底股价3.03港元,已相当于拆细前的12.12港元,并且未计多年的现金分红)。

表2.2 金蝶国际历年业绩

不是所有成长股都值得买。高成长期快过去的股票,其PEG一般都不是很高,看起来股价十分诱人,但看PEG不能只看一两年的时间,而要看更长的时间段(例如5至10年)来判断。

投资者如能找到一家实实在在的高成长公司,在未来几年的利润年平均增长率达到60%,那么就算以30倍、40倍的市盈率买入,PEG亦不过0.5~0.67倍,风险较低。

在目前的中国证券市场中,要找出一些在未来几年盈利有保障、盈利有增长、PEG低于1倍的成长性公司,难度甚高。不过,业绩的持续成长可不断降低估值水平,从而推动股价与市场平均估值保持一致,进而导致股价上涨。所以龙头企业的PEG即使在1~1.5倍附近,相对来说股价也不算特别高。

如果两只股票的PEG水平一样,那么一定是高PE的更值得买。因为低PEG、高PE的股价特性不是代表风险大,而是代表企业的盈利增速快。换言之,投资者赚钱也自然快了。

至于低PEG、低PE的股票,通常都是成长性不高的“保守型”投资。所谓的“低风险,低回报”大概就是这种投资,永远都赚不到大钱,但保守可以让你不输钱。

这就是我的投资心得。

第三个财务指标就是市净率(PB)。一家公司经营的业绩愈好,其资产累积就愈多,股东拥有的权益就愈高;所以市净率愈低,风险便愈低,投资价值愈高。

市净率是评估金融资产的重要指标,特别适用于银行及保险股的估值。许多投资者都知道,对金融板块的估值一般都在2倍市净率以下。不过,2002年10月,汇丰控股(0005.HK)斥资6亿美元买入平安保险10%的股权(国家规定,外资持有中国的金融公司股权不能超过其总股本的20%,如果可以突破这一上限,汇丰一定会多买),汇丰的出价相当于以4倍市净率为参考估值。

这算是低风险还是高风险?汇丰当年在平安尚股票未全流通的情况下,买下这么“昂贵”的金融公司,而且一出手就是6亿美元,怎么看都是高风险的投资行为。时至今日,这笔生意却让汇丰稳稳地赚了上百亿元人民币。

由此观之,投资的确需要极大的耐心;没有耐心的人,是不可能分享到好公司最终为投资者创造的财富的。平安当初的“卖价”虽然高,但其业务发展及盈利增长的速度,却让投资者扭转逆势,修成正果。

总的来说,投资就是在PE、PEG、PB等数字中转圈,不是单看某一个指标的高低,而是综观三者的关系,以决定投资价值,评估风险。这些简单的数字,不会将人们的头脑转晕,但贪婪或恐惧往往会摧毁理智的长城,使投资者对未来做出非理性的判断。