下载掌阅APP,畅读海量书库

立即打开

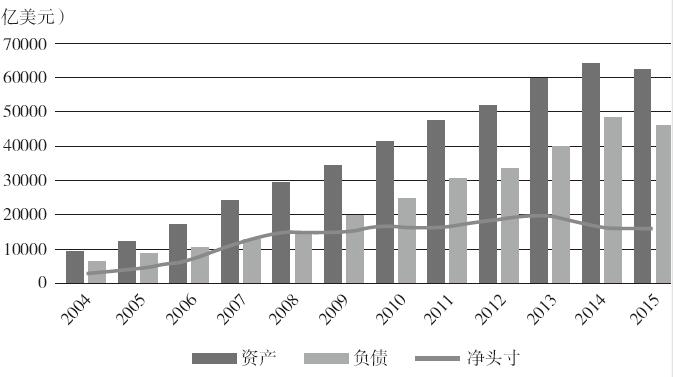

我国对外金融资产大于负债,对外头寸为净资产(见图2-1),是世界重要资本净输出国和第二大对外净债权国。自2009年国际金融危机爆发以来,我国经常账户持续较多盈余,截至2015年年末,累计顺差达15888亿美元,理应推动对外净资产进一步大幅增加。然而,与此同时我国对外净资产为15965亿美元,较2008年年末的14938亿美元仅增加了1027亿美元。有分析认为,危机后我国遭受了巨额跨境资本交易损失。事情果真如此吗?

图2-1 中国对外金融资产与负债状况

资料来源:国家外汇管理局

从理论上讲,只有经常账户顺差才能成为对外净债权国:经常账户顺差反映为对外净资产增加;经常账户逆差则意味着对外净资产减少。

但这只是理想的情形,现实中从经常账户顺差到对外净资产增加还可能出现以下漏损:一是受到净误差与遗漏方向的影响。如果净误差与遗漏为负,则意味着国际收支平衡表(BOP)口径的资本与金融账户(含储备资产变动,下同)逆差较大,国际投资头寸(IIP)口径的对外净资产增加有可能更多;反之,则意味着资本与金融账户逆差较小,对外净资产增加有可能更少(见公式2.1)。其中,金融账户差额形成对外金融资产负债的变化(即交易引起的对外净头寸变动),而资本账户包括资本转移以及非生产非金融资产的获得和处置(前者指债务减免及投资捐赠等,后者指自然资源、租约及许可等),不影响对外金融资产负债,因此,后者无论是顺差还是逆差,均需予以剔除(见公式2.2)。

经常账户差额=(资本账户差额+金融账户差额+净误差与遗漏额)(公式2.1)

Δ交易引起的对外净头寸变动(即金融账户差额)=(经常账户差额+资本账户差额+净误差与遗漏额)(公式2.2)

二是受到非交易调整因素的影响。主要包括市值重估后的价格变动、汇率变动,以及债务冲销和重新分类等其他变化(即公式2.4中的后三项)

。这些因素既可能是调增因素,也可能是调减因素,令期末相对于期初对外净资产的变动不等于金融账户的逆差(含储备资产变动,下同)

(见公式2.3)。

。这些因素既可能是调增因素,也可能是调减因素,令期末相对于期初对外净资产的变动不等于金融账户的逆差(含储备资产变动,下同)

(见公式2.3)。

IIP期初头寸+Δ交易引起的对外净头寸变动(即BOP金融账户差额)+Δ非交易引起的对外净头寸变动(包括价格变动、汇率变动,以及债务冲销、重新分类等其他变化)=IIP期末头寸(公式2.3)

Δ对外净头寸变动[即(IIP期末头寸-IIP期初头寸)]=BOP金融账户差额+价格变动+汇率变动+其他变化(公式2.4)

根据上述公式2.3和公式2.4,具体分析2009年到2015年上半年,经常账户顺差转化为对外净资产变动的过程中究竟发生了什么?

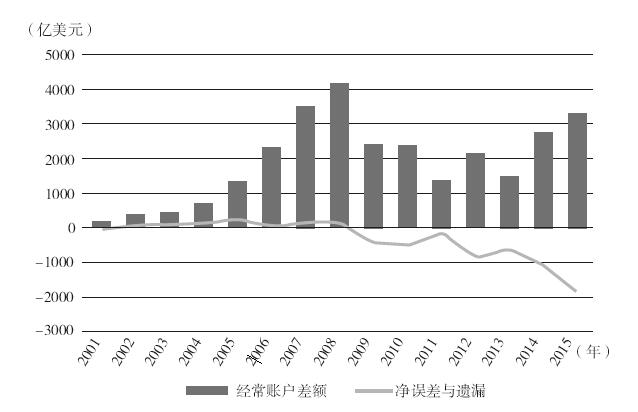

首先,来看经常账户顺差同资本与金融账户之间的对应关系。结果发现,自2009年以来我国国际收支平衡表中的净误差与遗漏项目长期为负,导致了经常账户顺差的巨大漏损(见图2-2)。由公式2.1可知,2009~2015年,净误差与遗漏累计负值5546亿美元(相当于经常账户顺差的35%),同期经常账户顺差只有10342亿美元能够转化为资本与金融账户的逆差。事实上,同期资本与金融账户差额的构成是:金融账户累计逆差10558亿美元(含储备资产变动),资本账户累计顺差216亿美元。其中,资本账户顺差不形成对外净资产,应予以扣除。即经常账户顺差中,只有金融账户逆差10558亿美元转化为交易引起的对外净资产增加,占到66%。进而,由公式2.2可知,IIP口径非交易引起的对外净头寸调减了9531亿美元。

接着来看非交易调整的具体分布情况。由公式2.2可知,非交易调整的分布是,2009~2015年对外资产调减了1143亿美元,对外负债调增了8390亿美元

,因为对外负债的调增幅度更大,导致对外净资产调减了9533亿美元(因为四舍五入的关系,该数值与前数存在些许差异)(见表2-1)。

图2-2 中国经常账户差额和净误差与遗漏额

资料来源:国家外汇管理局

表2-1 IIP非交易因素调整的具体构成(单位:亿美元;%)

注:调整幅度=非交易调整/期初期末余额的算术平均值。

资料来源:国家外汇管理局

进一步分析,又有以下有趣的发现,对外金融资产中,对外直接投资(其中包含主权财富基金的投资)存量调增了3445亿美元,调整幅度为52%,表明这部分投资的估值收益还是相当可观的;对外证券投资和其他投资存量则调减幅度较大,分别达到909亿美元和2445亿美元,调整幅度分别为35%和25%,表明我国对外非直接投资的风险管理水平还有待进一步提高;外汇储备资产存量虽有所调减,但减幅为1228亿美元,调整幅度仅为5%,表明从较长时间段看,我国外汇储备的币种和资产较好地规避了市场剧烈波动的风险,体现了“安全、流动、盈利”三性原则下的稳健经营风格。

对外金融负债中,外来直接投资存量调增了2219亿美元,调整幅度为12%,这相对于我国对外直接投资的非交易调增幅度要小得多,主要是因为外来直接投资的基准较大;外来证券投资存量调增了3557亿美元,调整幅度为73%,显示外来证券投资的估值收益相当可观;其他投资存量调增了2574亿美元,调整幅度为38%,据外汇管理部门解释,其中也受银行补报往期漏申报对外负债数据的因素影响。

第一,外来投资存量出现估值收益应正面解读。我国企业境外上市市值上升,虽然增加了我国对外负债,但也说明企业股价上涨或者境外股东持有增多,是我国企业得到国际投资者认可的表现。外来直接投资估值上升,意味着外资企业在华经营状况良好,反映了我国外商投资环境友好,有利于吸引更多的外资尤其是长期资本进入我国。正如企业通过上市,在一级市场募得资金用于公司发展,公司股票在二级市场价格上涨,可以帮助公司赢得良好的市场信誉,并有助于公司进行再融资。所以,将二级市场的股价上涨视为公司的损失,显然有失偏颇。

第二,估值产生的损益并非真正的损益。例如,现在外商投资企业的固定资产都有一个估计的市场价值,但真正清算时特别是当许多外商投资企业集中清算时,却未必就是当时所估的价值。而且,如果汇率是浮动的,当外资企业集中撤资时,还可能面临汇率波动的风险。外来股权类的证券投资也是如此。不同于传统的、具有契约性偿还义务的外币外债,外商直接投资和股权类证券投资现在的市场估值,并非是境内对外约定的未来必须赎回或偿还的外币价格。

第三,正确解读净误差与遗漏长期为负。出现误差与遗漏是国际收支统计的正常现象。按照借贷记账法,作为轧差项,国际收支平衡表中均会设置“净误差与遗漏”项目。从国际可比口径看,我国“净误差与遗漏”的状况相对来讲是适宜的(见表2-2)。正常情况下,统计意义的净误差与遗漏符号应该是随机分布的。如果符号一直在贷方(正值),则说明可能少记流入或多记流出;如果一直在借方(负值),则说明可能多记流入或少记流出。因此,不应简单地把净误差与遗漏为负理解为资本外流或外逃。从2009年起,我国国际收支平衡表“净误差与遗漏”项目连续出现在借方(见图2-2),从经济意义上理解,既可能是少记了资本外流,也可能是多记了经常账户收入。但具体是怎么分布的,缺少可信的实证方法。从统计上讲,未来需要通过健全对外债权统计、加强抽样调查、尝试推测估算的方法等,提高统计工作质量。统计就是统计,它不做道德判断而只是客观记录。实际上,即便是海关查获的进出口走私物品,最终也是要反映在国际收支口径的货物贸易数据中的。

表2-2 净误差与遗漏额/国际收支口径货物贸易进出口额的国际比较(单位:%)

资料来源:国际货币基金组织

第四,有些非交易调整无法在存量或流量上做出追溯调整,由此可能导致IIP之间不可比,以及BOP与IIP之间不可比。例如,据外汇管理部门解释,2015年开始使用新的国际标准BPM6公布数据,统计方法有所调整,因此,第一季度末与之前采用BPM5标准编制的对外资产负债头寸不可比。其中,2015年第一季度对外证券投资负债比2014年年末多出4537亿美元,主要是企业境外上市股价由成本法改为市值法统计,这一口径调整导致我国对外负债增加约3600亿美元。而这笔交易无法往前追溯调整,这导致了IIP之间的不可比。前述对中资银行人民币外债数据错报的调整,无法确认其具体发生的时间,因此,也就无法对BOP流量数据追溯调整(为保持统计数据的稳定性,统计上有时也允许这种不调整)。

第五,要进一步提高利用两个市场两种资源的能力。如前所述,相比于官方外汇储备投资,民间对外投资的估值收益总体上是可观的,促进“藏汇于民”有助于提高外汇资源的使用效率。党的十八届三中全会明确提出要让市场在资源配置中发挥决定性作用,党的十八届五中全会进一步提出“十三五”规划期间要坚持开放发展,发展更高层次的开放经济。因此,扩大金融业双向开放,有序实现人民币资本项目可兑换,推动人民币成为可兑换、可自由使用货币也就是其中的应有之义。

第六,未来我国对外资产负债结构有望进一步改善。首先,由于我国经常账户收支持续较大盈余,有利于进一步增加我国对外净债权;其次,伴随着资本账户有序开放和人民币汇率双向波动增强,我国“藏汇于民”的进程加快,央行与民间部门之间的资产负债的置换进一步加速,将改善我国资产在官方、负债在民间的主体错配情况。最后,受益于人民币在国际上使用越来越广泛,海外配置人民币资产越来越多,将有助于我国减少货币错配,提高抵抗汇率波动风险的能力,在对外资产负债的估值调整方面争取一定的主动。