下载掌阅APP,畅读海量书库

立即打开

第一节 关于基金的几大错误“常识”

第一节 关于基金的几大错误“常识”

主动型基金跑不赢指数?保本基金管理能力很重要?指数基金跟踪误差都很小?在中国买基金不赚钱?泥沼来给大家解读中国基金界的几大错误“常识”。

很多人会引用美国的数据来证明指数基金具有强大优势,他们认为在中国买基金也是这种情况。作为一个段子手,我告诉你:凡是跟你这样说的,都是死板教条的。

我给大家分析一下:欧美股市发展多年,比较成熟,机构投资者居多,散户少,机构战胜散户容易,但是机构战胜机构就要难得多。当一个市场的主流是机构的时候,那就是机构和机构之间的斗争,所以买指数基金合理。但大家反过来想想中国股市,机构少、散户多,什么奇葩事情都有,比如奥巴马上台、澳柯玛涨停等等。很多时候,我们发现赚钱真不难,机构一堆人战胜单枪匹马的散户还是正常的。其他诸如指数构成、新股上市或是股票分红指数自然回落等等原因,限于篇幅我就不说了。

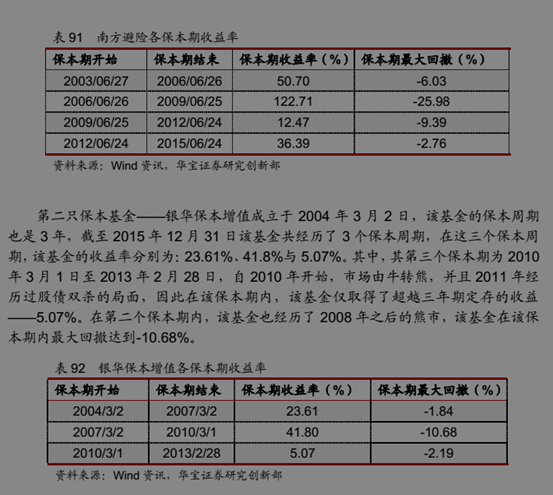

很多基金公司都说自己公司里的保本基金业绩好靠管理能力,也有部分媒体年底还要炒作保本基金年度排行榜之类,我作为一个段子手,告诉大家:保本基金的业绩完全靠运气。下面这两张图告诉了大家真实的数据:

大家会看到同一个基金公司的基金业绩差距很大。很多时候,一个保本基金各个周期之间的业绩差距也很大。几年好,几年坏,难道一个保本基金经理的管理能力波动会这么大?

事实是:保本基金的业绩完全靠运气,固定收益部分负责保本,权益投资部分负责博取一定的收益,而博取收益则完全靠股市。投资者应该都知道,中国股市可能震荡波动好几年,然后来一波一两年的牛熊,遇到牛市,保本基金就多赚;没遇到牛市,保本基金就少赚。

信不信,如果遇到牛市,像我这样“水平很差”的人去管理保本基金,我管理的收益也会战胜一个很牛的基金经理在震荡市或是熊市的业绩。

那么保本基金能不能买?我坚定地告诉大家: 买。现在银行三年期存款利率不到3%,三年期国债利率不到4%,与其这样,不如买点保本基金,遇到熊市还保本,利息损失也不大,而且中国历史上没有保本基金到期亏损的,遇到牛市更是爽歪歪。其实定开债也是类似的。现在再把钱存在银行没啥意思了,放在P2P里又面临很大的风险。别说债券有风险,债券要经过发改委或是证监会等机构的审批,虽然债券有违约的风险,但是债券的整体违约率比银行贷款都低很多。所以说,保本基金或是定开债基金值得你考虑。

因为指数基金购买指数成分股以跟踪拟合指数,所以跟踪指数都很好?我告诉大家,这也不是真的。

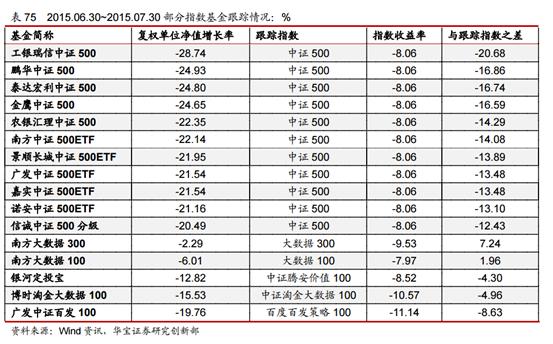

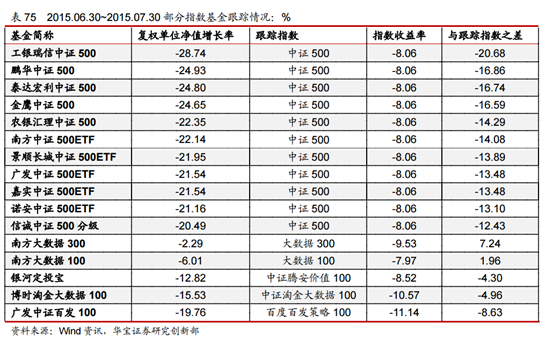

数据说话,大家看看下面这个表,就会发现:指数基金跟踪指数的误差都不低,甚至一个月的跟踪误差能超过10%。

注:表格最下面某几只指数基金跑赢指数是因为建仓期原因

其实原因大家也都知道,中国股市有时候很奇怪,停牌很随意。去年股灾时,大量个股找个理由就停牌了,就连万科这种超级蓝筹股都能搞出重大重组停牌半年多的事情来,甚至还搞出港股交易、A股长期停牌的奇葩现象。股票停牌,指数基金就无法买卖该股票,必然会导致跟踪误差的出现。

中国基金不赚钱,基金经理都是骗子(或是都搞老鼠仓),等我基金不亏钱了我就卖,闭着眼买股票都比基金好等等,这几种说法,我经常听到。

跟大家说明一下:中国基金跟股票一样,都能赚钱,但是中国的投资者不赚钱。

为什么?因为很多人买基金和买股票的做法一样。一般大家购买的基金是指投资股市的权益类基金(偏股混合、股票型或是股票指数基金)。很多时候,我们发现周围的人都开始炒股票、买基金,吃饭的时候都不谈论游戏、娱乐或是体育的时候,往往就是股市的高点了,那时候,股票或是基金的风险相对来说都不低了;反过来,周围没有人谈论股市,一听到有人谈论股票就岔开话题的时候,这时候买股票或是基金的风险就不大了。大部分人开始买股票或是买基金都是在股市相对高点的时候进场的,这就很容易导致大部分人买股票或是买基金不赚钱,甚至大部分时候都是亏钱的。下图是2015年募集规模破100亿的偏股型基金图,大家会发现,除去5只国家队救市基金以外,其余全是在2015年第二季度成立的。2015年第二季度的股市火热程度大家还都记得吧,现实就是这样: 中国股市或是基金赚钱,但是大多数人往往在高位时参与,所以他们不赚钱或是亏损。

正因为这个原因,我才强调大家在震荡市或是熊市时多定投基金。很多人说,会买的是徒弟,会卖的是师傅。但是我要告诉大家,一笔真正优秀的投资在买的时候就已经赢了。巴菲特1块多港币买的中石油,十几块港币卖了,虽然没卖在最高点,但是这笔投资非常优秀,为什么?买得好呗。

所以我告诉大家,在震荡市或是熊市定投基金,卖不到最高点不要紧,买得低、加上坚持,就足够我们在中国市场赚钱了。

看到这里,你就会发现:世界上买基金最长的路,是段子手青春的泥沼给你的套路。

第二节 基金定投的4个真相

“定投实在好,基金定投是个宝。”很多人都会讲到定投,泥沼也提倡你定投,但是先要揭示几个基金定投的真相。

很多人问我,最好的、最适合定投的基金是什么,他们要买。不好意思,我跟各位说一下,我才疏学浅,不知道,我想别人也不知道。

世界上没有一只基金能做到牛市跟得上,熊市不亏损,震荡市玩得爽,流动性还好,风险还低。

最好的基金是哪一只,我不知道,我认为没有最好的,只有最合适的。每个人年龄、收入、家庭情况、中短期或是长期计划支出都不一样,因此他们的风险承受能力和目标收益也不一样。一个毕业刚刚开始工作的年轻人和一个因为要生二胎而计划升级房产的人不一样,四五十岁计划升级房产的人跟六七十岁计划安享万年的人又不一样,月光族和每月能攒下5000元的人更不一样,总而言之就一句话:你的风险承受能力和目标收益,决定了适合你定投的基金。

总结:基金的选择要根据每个人的年龄、收入和各种支出(中短期和长期支出)等多种情况综合考虑,不存在适合每一个人的最好的基金。

很多文章会举例子说明定投基金多么好,收益率多高,其实我想跟各位说:定投基金不一定赚钱,而且很多时候会亏损。我知道大量定投亏损的案例,为什么他们定投基金会亏损?

原因是他们看到定投基金被宣传得很美好,就开始定投,一段时间(特别是一些重要节点,比如三个月、半年或是一年)以后,他们检查定投的情况,会发现自己定投非但没赚钱还亏损了,于是就放弃了定投,卖出了基金。

常年定投亏损的案例并不多,但是因为中途放弃定投而亏损的还真不少,因为中国股市不是一个稳定的直线向上的市场,经常是熊市或是好几年的震荡市,然后是一两年牛市,但是牛市来了那是真牛。

总结:定投亏损不可怕,最怕中途因为没赚钱而放弃。

定投基金因为长期性,所以会间接平缓曲线,很多人都喜欢定投波动性大的基金,比如中证500或是创业板之类。

我想说,定投有两种:一种是攒钱性定投,一种是波动性定投。波动性定投最常见的是股票型和指数基金定投。攒钱性定投不被人认可,但这其实是最普遍的,比如发工资以后充到XX宝里面就是攒钱性定投,只不过这种定投不是我们常见的只进不出型定投,而是又进又出(“出”是因为支付生活支出等等)。

很多刚刚工作的人能够做到不月光,攒下钱投资于债券型基金或是XX宝里就是胜利,这也算是定投。

定投基金好,我在前面又说了中途亏损要坚持,不能轻言放弃,那是不是每个月定投,一直都不卖?这个也是错的。

中国资本市场不比国外,波动性很大,大家回想一下2014年、2015年和2016年的7月份中国资本市场是什么情况,可以发现资本市场的情况是完全不一样的,各位参与者也应该有体会。

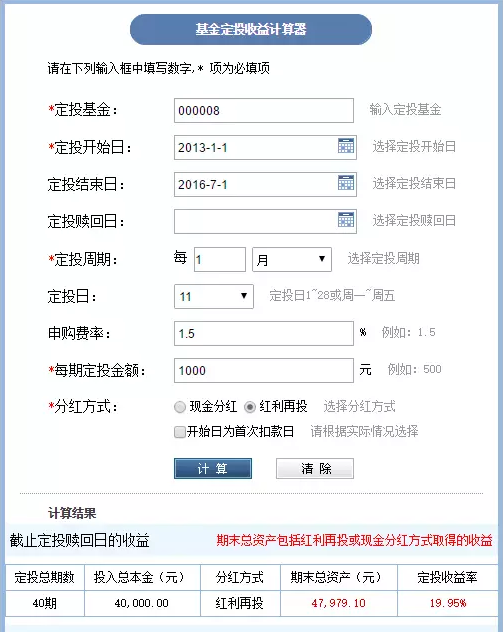

在中国市场,止盈是一个非常重要的事情。下面我举一个理想化的极端例子:都是定投某个指数基金,起始时间一致,费率一致,一个在牛市高点结束(该例子非常理想化,极难做到,只为对比说明用),一个坚持到现在。

注:定投收益率计算是使用某基金网站提供的工具,准确性与我无关。

图1 在牛市高点结束的定投收益率超过80%。当然,我们一般人做不到在牛市高点卖出。

注:一直定投,坚持到现在,定投收益率不到20%。

虽然上面的对比是非常理想化的极端例子,我们实际上做不到在最高点卖出,但是这足够说明一个道理:在中国这种波动比较大的资本市场里,定投基金止盈比一直坚持定投效果要好。

事实上,如果你和我一样做不到很好止盈,可以做到以一个点位为参照:低于该点位,越跌越买;高于该点位,越高越少买,甚至不买。

总结:不存在最好的基金,只存在最适合你的基金。定投要坚持下去,不要因为一时亏损就放弃;也不能只坚持,一直不停止;可以设定一定目标止损,也可以设定一个点位,低于这个点位越跌越买,高于这个点位就少买或是不买。

第三节 买指数基金前,别人不告诉你的事实

有一种说法,股市是经济的晴雨表,过去二十多年,中国的GDP年均涨幅和年均股市增幅都是15%左右,说明中国股市基本反映了GDP的走势。

我认为,这种说法本身就是有偏颇的。1990年,中国股市开始有沪深两个交易所的时候,一共才有多少上市公司?上海也就7家(老八股里面的豫园商城还是1992年才上市),别说反映中国经济了,当时连股市能不能开得下去都是问题。另外,各地也都有自己的交易市场,比如青岛就有青岛权证(不是现在股市的“权证”),山东淄博、四川、河南也都有市场。中国股市能基本上反映中国经济差不多要到上一轮股权分置改革以后——也就是2006年到2007年的大牛市期间。那时候,基本上各大银行、保险和其他国企,以及其他制造业民营企业基本上才上市,原来不在市面上流通的国有股才开始流通。

我国股市是20世纪90年代建立的,虽然到现在为止发展很快,但跟已经发展了一二百年欧美发达国家的资本市场很不一样,并不是一建立就能反映中国经济的。

我们很多时候要看估值,但是我们要正确认识指数的估值。

首先,指数的估值有动态估值和静态估值两种。很多时候,动态估值和静态估值的差距可能还不小,我们在看指数估值的时候,最好把动态估值和静态估值放一起看,同时,为了防止个别几个权重股影响估值,除了看指数的估值,还要看成分股估值的中值和均值。现在我们就可能发现有时候代表美国新兴产业的纳斯达克指数估值比代表美国蓝筹的标普指数估值还低,就是因为苹果等几个权重股的影响。

其次,指数和指数是不一样的,尤其是当我们跨境购买海外指数基金的时候更要分清楚。比如说美国的银行并购的商誉可以计入净资产,而中国的银行不行;美国的银行可能是存款、投资、证券全面发展的集团,而中国的银行主营业务更多是储蓄和借贷。我们会发现,美国的银行业可能破净甚至大幅度破净(股价跌破净资产值),而中国的银行破净的风险比较低。所以不能简单地从PB估值就得出结论,说美国的银行比中国的银行吸引力更大,还要再做分析。

我们投资者知道,指数基金有管理费和托管费,但是我告诉你,高分红的指数基金的走势必须比指数好。因为指数在成分股分红以后是自然回落的,但是指数基金不可能每收到一次股票的分红就直接分红给投资者。试想一下,要是沪深300指数里面的成分股全部分红,基金难道要分红数百次给投资者吗?所以指数基金收到分红以后会继续投资,只会在适当的时候分红一次,这就使得指数基金完成了间接红利再投资。

一些分红比率高的指数基金完全可以覆盖指数基金的管理费和托管费,所以我的个人观点是:如果是分红率高的指数基金,其走势必须要比指数本身好。甚至个别要求严格的投资者会直接用指数基金跟全收益指数来进行比较(全收益指数跟普通指数的区别就是,全收益指数的计算中将成分股分红计入指数)。

很多投资者现在已经接受了指数基金,会一次性买入或是定投指数基金,但是我想说,不要押宝一只基金,尤其是不要把宝押在沪深300指数上。沪深300指数只是代表中国300只蓝筹股的走势,不能代表其他股票资产走势,单一指数押宝,风险偏大。

我建议可以使用“核心—卫星”策略:大部分配置沪深300指数,少部分配置其他指数,比如中证500、创业板、恒生指数、标普、纳指等等。沪深300指数的知名度很高,但是不要把鸡蛋放到一个篮子里,资产配置不是有钱人的专属,我们在投资中要尽量做到配置,投资结果的不同,很多时候就是因为我们的资产配置不同。

凡是权益类基金的发行开始延期时,差不多就是可以考虑买入权益类基金的时候(此时也可以在股市买入部分优质股票);凡是权益类基金发行轻轻松松上百亿规模时,差不多就是你该在基金投资和股市里面注意控制风险的时候了。

事实上也是,2015年一共有16只权益类基金募集规模上100亿规模,除去5只股灾以后国家队拿出2000亿成立的救市基金以外,剩余11只权益类基金全部在2015年第二季度成立。

第四节 投资指数基金的误区

本节谈谈指数基金投资的相关误区。指数基金因为费率低,追踪好,受到广大基金投资者的欢迎,但是我要讲一下投资者在投资指数基金过程中的误区。

指数基金为了有效跟踪指数,一般会按照指数的构成来买卖指数成分股。一般来说,这样是有效的,但是如果权重股或是占比很高的股票仓位出现交易异常,就会出现无效跟踪或是无法跟踪的情况。

举一个2015年的例子来说:2015年股市跌幅非常惨烈,投资者损失惨重,很多上市公司也因为种种原因纷纷以各种理由停牌,这时候指数出现失真情况,指数基金则会遇到无效跟踪和无法跟踪的情况,这时候如果基金持有人大量申赎,基金无法买卖停牌个股,只能以买入或是卖出其他个股或是空仓等等形式来应对这个问题。

下图是从2015年6月30日到7月30日部分指数基金的追踪误差情况,对指数跟踪为正的基金都是在建仓期之内。

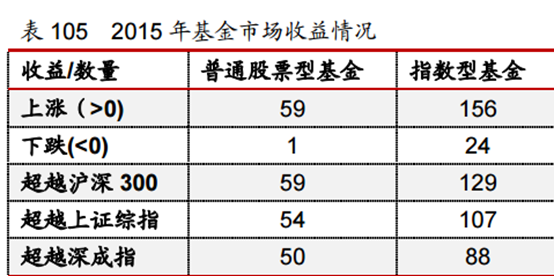

指数型基金有很多优点,一般在牛市能战胜很多主动型基金,但是不代表所有情况下都能战胜主动型基金。下表是2015年基金整体市场的收益情况。大家看到普通股票型基金一共有60只,在2015年有59只上涨,而且这59只上涨的主动型基金全部跑赢沪深300。

指数基金跟踪指数,指数上涨,指数基金就上涨,那么我们是不是可以把跟上指数的变动作为我们选择指数基金的标准呢?

就我个人来说,我选择的指数基金必须跑赢指数,而且越是蓝筹指数基金,要求越高。

理由如下:我们现在看到的主流指数,在成分股分红之后就会自然回落;但是实际上如果指数基金收到分红,就会进行红利再投资。由于蓝筹股分红较多,一些高分红的蓝筹指数基金仅仅依靠红利再投资都能轻轻松松战胜指数,这导致跟上指数这个要求在正常情况下对指数基金的基金经理要求不高。

个别投资者喜欢用相关指数的全收益指数和相关指数基金对比,也是出于这个原因,但是我个人认为,部分全收益指数查找起来困难,我更倾向于用标准指数加指数分红率这种比较简单方式来衡量指数基金。

很多投资者认可指数型基金,所以投资债券基金也买指数型基金,但是我认为:投资债券基金不要购买指数型债券基金。

原因如下:

第一,债券指数比较复杂,成分债券复制难度比成分股票难度大、成本高;而且我国的债券市场是交易所和银行,这是两个分离的市场;另外,债券则有短融、中期票据、国债、金融债、企业债、公司债等等,指数追踪比较复杂。

第二,债券指数基金追踪债券指数,无法加杠杆。债券牛市时,债券指数基金无法加杠杆,因此不能和其他债券基金一样享受加杠杆的收益;债券熊市时,又因为债券指数基金要追逐指数,无法通过减仓规避损失。

沪深300指数因为覆盖沪深两市300只优质蓝筹股而被市场广泛认可,而且沪深300指数整体看起来估值不高但是分红率不低,配置作用明显,因而定投指数基金是广大投资者的首选,但是我告诉大家:沪深300指数是首选,但不是基金投资者的唯一选择。

整个市场除了沪深300指数以外,还有中证500指数、中证红利指数、恒生指数(或是恒生国企)、纳斯达克指数以及大家都认为比较高估的创业板指数等,这都是基金投资者定投指数基金的选择。

在定投沪深300指数时,可以适当配置一部分仓位到其他指数。市场不是只有沪深两市的蓝筹股,还可能有成长股,还有香港、美国等地的股票,我们都可以通过定投指数基金的方式来分享这些市场的一部分收益。

第五节 指数基金定投策略改进

问:我严格按照指数点位来定投沪深300指数基金,每下跌100点就购买一定数量的基金,如果不波动就每月定投沪深300指数基金,但是效果不理想,为什么?。

答:你现在用的基金是比较标准的普通定投,可以按照我的观点进行改进。一般人大都只做到定投,而我推荐的改进版定投则是越跌越买,越涨越卖(其实没有卖,只是比标准定投买得少而已),更准确的说法是跌的时候多买,涨的时候少买。

下面介绍一下:我们首先需要设定一个定投的指数基准点,一般以整数点位为准,同时不要将这个基准点设置得太高或是太低。然后,以基准点为标准,指数向上和向下各设置一个定投区间点,在基准点设置标准定投金额,在指数的基准点,定投标准金额,如果指数从基准点向上,则每到达一定区间点,少购买一定数量指数基金,反之亦然。

优势: 做到自动抄底优势资产。当然,我这个抄底仅仅是越多越买的意思,点位越低,风险相对越小。

劣势: 比标准定投更需要耐心和坚韧。一般来说,低位时往往市场上恐慌情绪很重,大家都不敢买了;高位时往往市场很乐观,都抢着买。改进版定投违反人性,越跌越多买,越涨越少买。

看表格说话

注:本表格仅用于解释本文,具体点位设置与定投金额设置不代表完全正确。普通定投和改进定投列的单位为元。

在这个表格里面,我设置指数基准点为3000点,定投基准金额为2000元,标准定投是不论多少点位都购买2000元,无论跌倒100点还是涨到10000点。

改进定投的做法是:以3000点为指数基准点,定投金额2000元,但是每下跌200点,多购买200元;每上涨200点,少购买200元。底部是多少我不知道,顶部是多少我也不知道,但是我知道越跌越可能接近底部,风险越小,越涨越接近顶部,风险就相对越大。

第六节 H股指数是什么

H股指数最近一直很火,我先介绍一下H股指数是什么?

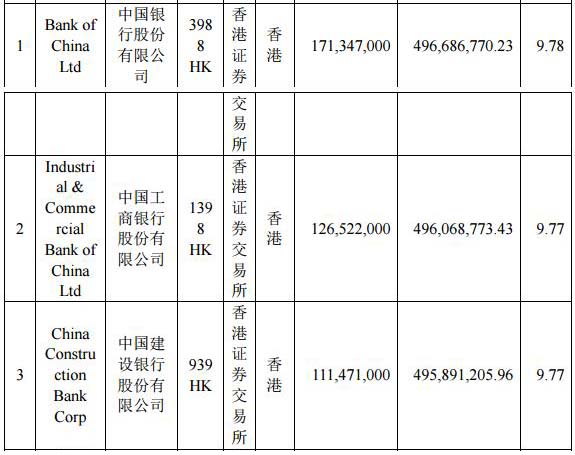

H股指数和国企指数都是恒生中国企业指数的简称,这个指数是香港恒生银行旗下恒生指数公司编制的一个反映在香港交易所上市的中国企业走势指数。聪明如你已经猜出来,这个指数的成分股都是在香港上市的中国企业,比如中国工商银行、中国建设银行、中国石油等等。

具体成分股和权重构成大家可以在恒生指数公司的网站查到。网址在哪里?我告诉你,投基摸狗——哎,不对,是投机取巧如我的人会告诉你最简单的办法,就是看追踪这个指数的指数基金,ETF基金为首选,其次是普通指数基金的公告就行。这是最简单的土办法,我就是琢磨出一些个人实践得出来的土办法,这些办法来自个人经验,不完全科学,科学的地址是搜索:恒生指数公司,这个公司作为发布者,信息肯定是最全面的。

(恒生指数公司的网址:http://www.hsi.com.hk)

下面我找到国内的H股ETF510900的四季报,前三只股票接近30%,通过恒生指数公司查询也是30%左右,土办法是基本靠谱的。

再看看行业权重,金融板块占据指数的70%,能源只占10%,而我们在恒生指数公司查询的金融板块权重是71%,土办法也基本适用。金融这个行业占据71%的权重,也基本说明了H股指数相当意义上是一个金融行业指数。

所以我们得出结论:H股指数与其说是一个宽基全市场指数,不如说是一个金融行业指数。

既然很多股票在内地和香港两地同时上市,那么自然有价格高的,也有价格低的。那如何判断A、H股的高低?难道去挨个儿比对吗?我作为一向投机取巧,有简单办法就一般不会用复杂手段的人告诉你:请搜索恒生A、H股溢价指数。同样,这个指数在恒生公司和其他网站都有,如果该指数高于100,数值越大,越代表A股相对H股估值越高;该指数低于100,数值越小,越代表A股相对H股估值越低。

我百度一下这个指数,不错,超过140了。也就是A股相对于H股估值高不少了。

就一句话,简单明了:请把H股看作一个比A股更低估值的金融行业指数为好。另外一定要记得我告诉你的土办法,看文章不是看段子,得学方法:查询指数的权重也可以反着查,通过已经建仓的追踪指数的基金的公告来简单查询,虽然有一定时效性,也不一定准确,但是可以查出一个大体来。