下载掌阅APP,畅读海量书库

立即打开

中国水泥行业主要有两个特征:一是产业集中度低;二是区域性强。

集中度指标是国际上衡量市场结构状况的重要指标之一。2006年,中国水泥行业前10家企业的产量为16.21%,属于分散竞争型的市场结构(注:如果一个行业的集中度达到或超过50%,则称该行业为高度集中的行业,不足20%的则称为集中程度不高的行业)。2000年水泥行业前10户企业的生产集中度占全行业比重不足5%;2002年生产集中度已提高到8.3%,销售收入占9.3%,实现利润则占28%;2004年上半年水泥行业的生产集中度和市场集中度显著提高,分别为11.61%和15.78%。

水泥的产销是一项区域化的业务。水泥价格在很大程度上受到原材料及成品的运输成本影响,原因是水泥的价值重量比低。为了将成本最低化从而提供具有竞争力的价格,水泥厂通常位于接近石灰石矿和目标市场的地方。因此,水泥产品通常在有关厂房方圆300公里的范围内出售,视运输成本而定。

近两年,外资看准了我国水泥企业的弱点而渗透过来,在我国水泥业的并购参股全面开花,中国前5大水泥企业中,均被不同程度地打上了“外资”的烙印,成为外资的附属品。

集中度是国际上衡量市场结构状况的重要指标之一。2006年,中国水泥行业前10家企业的产量为16.21%

(见图2-1),属于分散竞争型的市场结构。2000年水泥行业前10户企业的生产集中度占全行业比重不足5%;2002年生产集中度已提高到8.3%,销售收入占9.3%,实现利润则占28%;2004年上半年水泥行业的生产集中度和市场集中度显著提高,分别为11.61%和15.78%。

(见图2-1),属于分散竞争型的市场结构。2000年水泥行业前10户企业的生产集中度占全行业比重不足5%;2002年生产集中度已提高到8.3%,销售收入占9.3%,实现利润则占28%;2004年上半年水泥行业的生产集中度和市场集中度显著提高,分别为11.61%和15.78%。

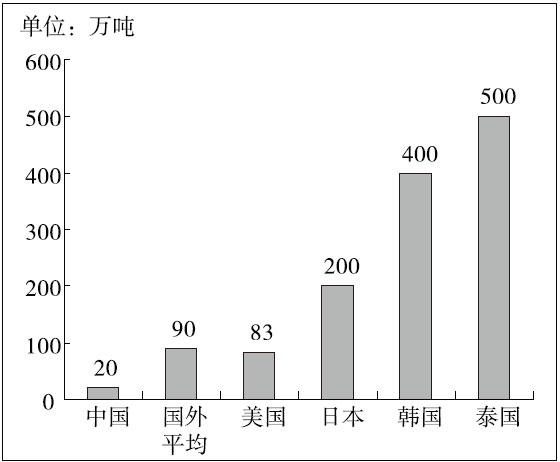

图2-2是中、外水泥企业平均规模对比图

,从图中可以见到中国的水泥企业平均规模是20万吨,而美国、日本、韩国及泰国分别是83万吨、200万吨、400万吨及500万吨,从而得知中国水泥企业平均规模是最低的国家,国外平均值是90万吨。尽管我国水泥工业发展取得了很大成绩,但结构性矛盾仍比较突出,主要表现为企业规模小、产品档次偏低、落后生产能力仍占相当比重、能耗大、资源消耗高、环境污染严重等。这些问题的产生,既有长期低水平发展积累的原因,也有近两年在市场需求拉动下,一些企业不顾产业政策,低水平盲目扩张所带来的后果。

图2-1 2000~2008年中国十大水泥集团的产量与集中度

图2-2 中、外水泥企业平均规模对比

水泥的产销是一项区域化的业务。水泥价格在很大程度上受到原材料及成品的运输成本影响,原因是水泥的价值重量比低。为了将成本最低化从而提供具有竞争力的价格,水泥厂通常位于接近石灰石矿和目标市场的地方。因此,水泥产品通常在有关厂房方圆300公里的范围内出售,视运输成本而定。

这些限制使任何单一生产商皆难以在全国的水泥市场占据主导地位,竞争通常因此被局限在不同区域之内。运输成本高昂抑制了外部竞争对手进入现有市场销售及与本土生产企业竞争。同样,外国水泥企业因运输成本高昂,也难以销售其在中国以外生产的产品到中国。然而,自中国加入世界贸易组织以来,越来越多国际水泥生产企业通过成立合营企业或收购本土水泥生产企业,将生产基地转移至中国,此举加剧了中国水泥市场的竞争。

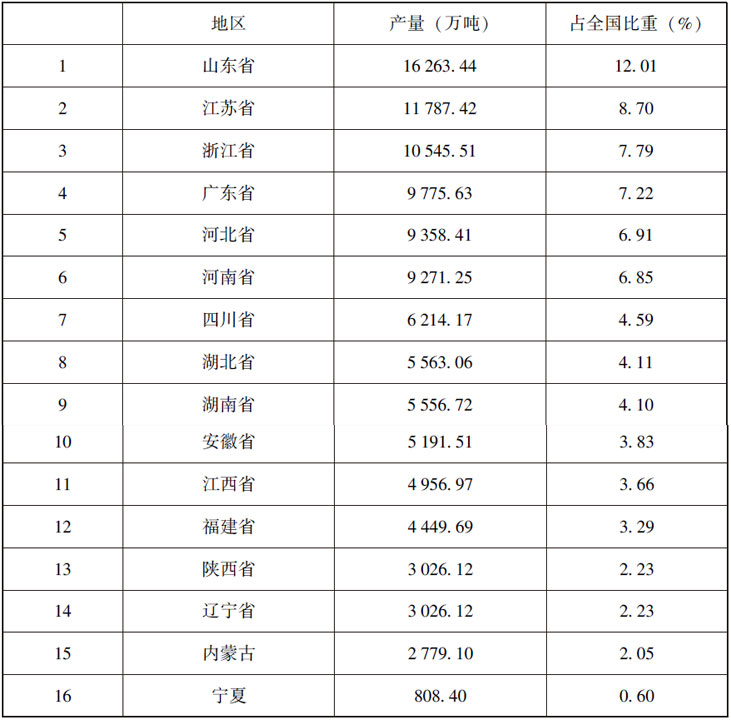

由于中国水泥行业还处于分散经营阶段,大水泥集团在企业规模及市场边界方面均没有充分发展,造成大水泥集团的势力限于局部的地区,形成了区域性强的特质。表2-1

显示了中国水泥区域性企业垄断后,每一个区域占了全国若干分量的比重:山东省(12.01%)、江苏省(8.70%)、浙江省(7.79%)、广东省(7.22%)、河北省(6.91%)、河南省(6.85%)、四川省(4.59%)、湖北省(4.11%)、湖南省(4.10%)及安徽省(3.83%)等等。

表2-1 2008年中国地区水泥产量

中国水泥行业的发展受到一定的限制,主要的原因是由于中国水泥行业存在的问题。例如在生产方面,中国水泥集团使用古旧制法及古老生产模式。而且水泥的生产过程中产生严重污染,生产过程的低效率、低质量及产量少。

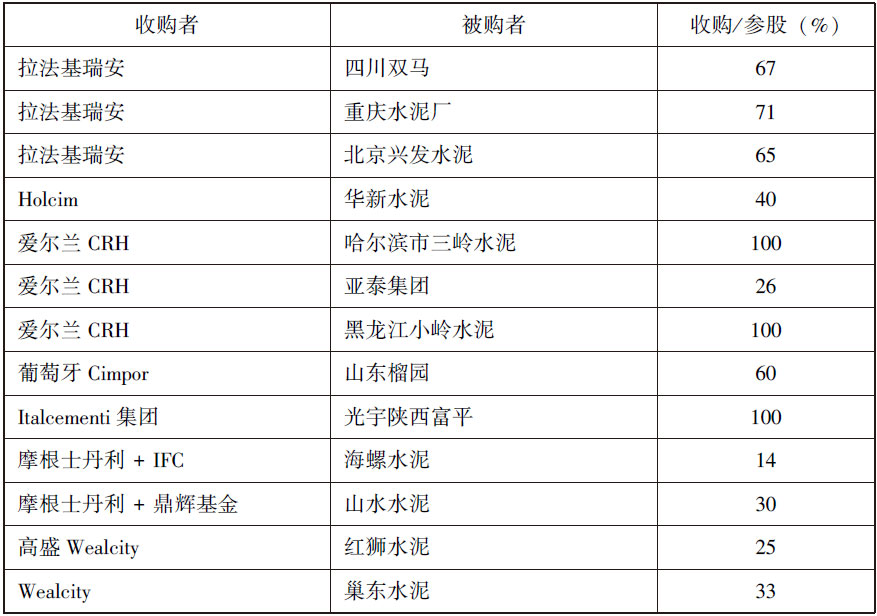

近两年,外资看准了我国水泥企业的弱点而渗透过来,在我国水泥业的并购参股全面开花。中国前5大水泥企业中,均不同程度地被打上了“外资”的烙印,成为外资的附属品。表2-2是一些外资并购中国水泥公司的例子:拉法基中国的子公司拉法基瑞安收购四川双马(67%)、重庆水泥厂(71%)及北京兴发水泥(65%);Holcim收购华新水泥(40%);爱尔兰CRH收购哈尔滨市三岭水泥(100%)、亚泰集团(26%)及黑龙江小岭水泥(100%);葡萄牙Cimpor收购山东榴园(60%);Italcementi集团收购光宇陕西富平(100%);摩根士丹利分别与IFC及鼎辉基金收购海螺水泥(14%)及山水水泥(30%);高盛收购红狮水泥(25%)及红狮水泥收购巢东水泥(33%)。

发达国家大型水泥企业将生产中心和销售中心移到其国家以外的地方,保护了自己国家的资源、能源和环境,还降低了出口所造成的运输成本。另外,我国一方面打着“反外资”的旗号,但另一方面却很欢迎吸收外资的参与投资,其中最主要的原因是解决资金紧张问题。目前中国消耗了全世界40%的水泥和煤炭,SO 2 排放占全球30%,CO 2 排放占全球14%。

表2-2 外资并购中国水泥公司的例子

由此可见,跨国企业收购中国水泥企业并非个别例子。跨国企业看穿了中国水泥行业的问题,凭借其独有的优势,以收购策略打进了中国市场。那么,究竟跨国企业的独有优势又是什么呢?让我们为你解读他们的并购秘籍吧!