下载掌阅APP,畅读海量书库

立即打开

CEO:财务预测的4个步骤分别是:第1步,销售预测;第2步,找出经营资产、经营负债、费用等项目与销售的函数关系;第3步,根据销售预测值,以及各项目与销售的函数关系,预计出财务报表各项目金额;第4步,根据预计的财务报表各项目金额,计算融资需求。以上我们讨论了第1步,即销售预测,现在讨论第2步,函数关系,至于第3步和第4步,就不用专门讨论了。

CFO:各项目与销售收入的函数关系,应用比较普遍的有两种,一是销售百分比法,一是回归分析法。

CEO:融资需求预测的销售百分比法,顾名思义,就是假设财务报表各项目与销售收入的函数关系,是一种百分比关系?

CFO:是的。这个模型的假设,就是经营资产、经营负债与销售收入存在稳定的百分比关系。根据预计的销售收入和相应的百分比,确定经营资产、经营负债和留存收益,从而计算融资需求。

CEO:我们仔细推敲一下这个计算逻辑,里面可能有问题。留存收益是根据净利润等计算的;净利润是根据利息费用等计算的;利息费用是根据借款数额等计算的。而现在,借款数额又要根据留存收益等计算。这不是出现数据循环了吗?

究竟是根据留存收益来计算借款数额,还是根据借款数额来逐步计算利息费用、净利润和留存收益?

CFO:这个计算逻辑,确实出现了数据循环。为了解决数据循环的问题,我们有两种办法:一种办法是多次迭代法,逐步逼近可以使数据平衡的留存收益和借款数额;另一种办法较简单,也是我们经常使用的,就是根据留存收益来计算借款数额。前提是销售净利率可以涵盖增加的借款利息。

CEO:这个假设基本成立。一般情况下,销售净利率当然要比借款利息高。如果借款经营的收益率还比不上借款利息,那谁还会去借款扩大经营?

CFO:销售百分比法,是一种粗略但实用的简单预测方法。它的优点是:使用成本低,便于了解主要变量之间的关系,可以作为复杂预测方法的补充或检验;它的缺点是:假设经营资产、经营负债与销售收入保持稳定的百分比关系,这个假设可能不符合事实。因为存在规模经济现象和批量购销问题,销售收入的增加,并不一定使资产、负债成比例的增加。

融资需求计算公式

融资需求=经营资产增加-经营负债增加-留存收益增加=经营资产销售百分比*新增销售额-经营负债销售百分比*新增销售额-销售净利率*计划销售额*(1-股利支付率)

1. 输入

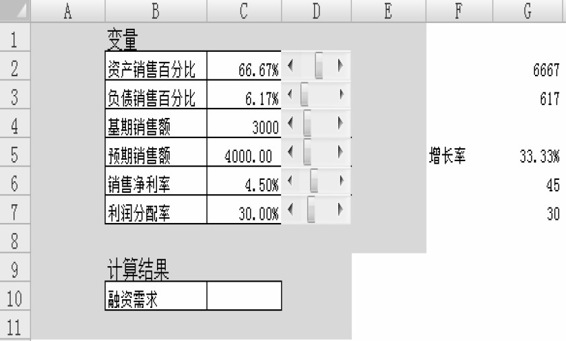

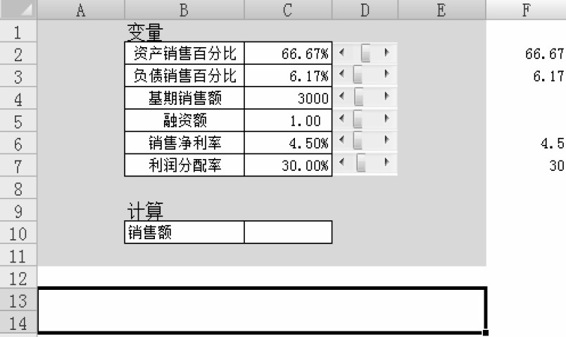

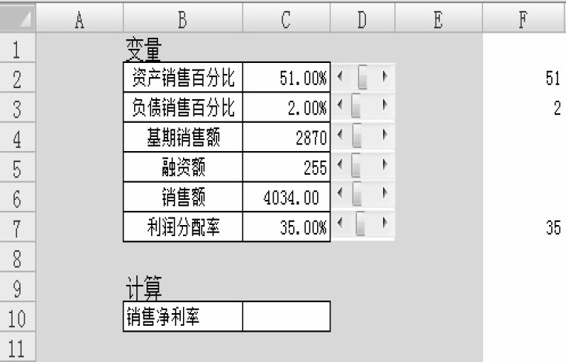

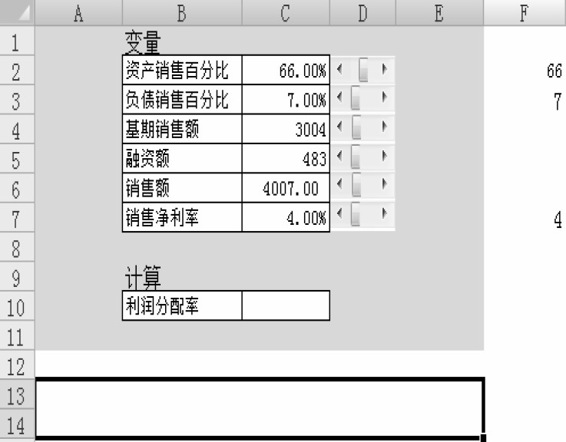

(1)在工作表中录入数据,如图2-16所示。

图2-16 在工作表中录入数据

(2)添加滚动条。单击“视图→工具栏→窗体”菜单,选择“滚动条”命令,录入单元格链接、当前值、最小值、最大值等。

(3)录入单元格公式。

C2:=G2/10000

C3:=G3/10000

C6:=G6/1000

C7:=G7/100

G5:=(C5-C4)/C4

(4)格式化。如调整行高列宽、选择填充色、设置字体字号等。

2. 加工

在工作表单元格中录入公式:

C10:=C4*G5*C2-C4*G5*C3-C6*C4*(1+G5)*(1-C7)

3. 输出

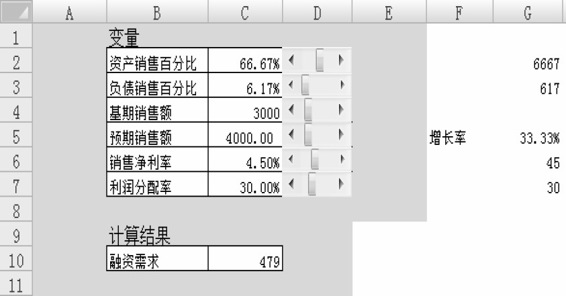

此时,工作表如图2-17所示。

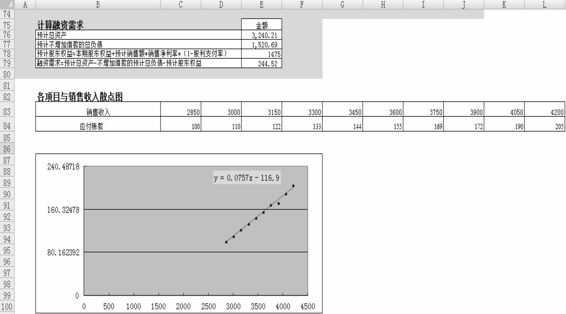

图2-17 销售百分比法

1. 输入

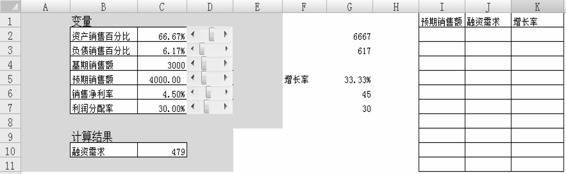

在工作表中录入数据,如图2-18所示。

图2-18 在工作表中录入数据

2. 加工

在工作表单元格中录入公式:

I2:=0.5*C5

I3:=0.6*C5

…

I10:=1.3*C5

I11:=1.4*C5

K2:=(I2-$C$4)/$C$4

J2:=$C$4*K2*$C$2-$C$4*K2*$C$3-$C$6*$C$4*(1+K2)*(1-$C$7)

选择J2:K2区域,向下填充至J11:K11区域。

3. 输出

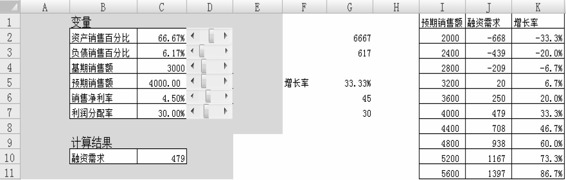

此时,工作表如图2-19所示。

图2-19 销售百分比法

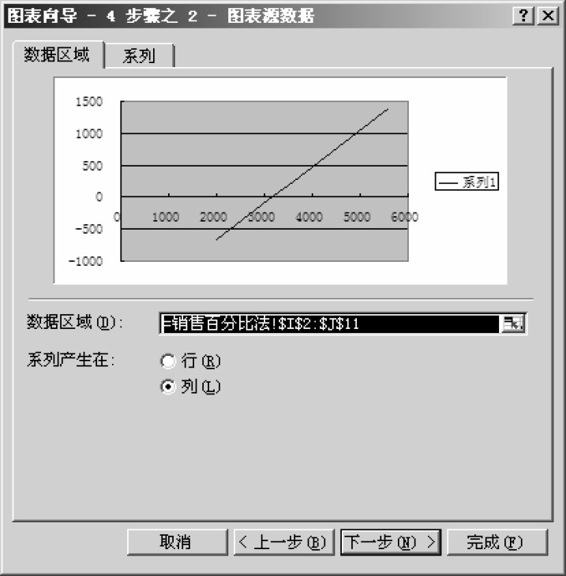

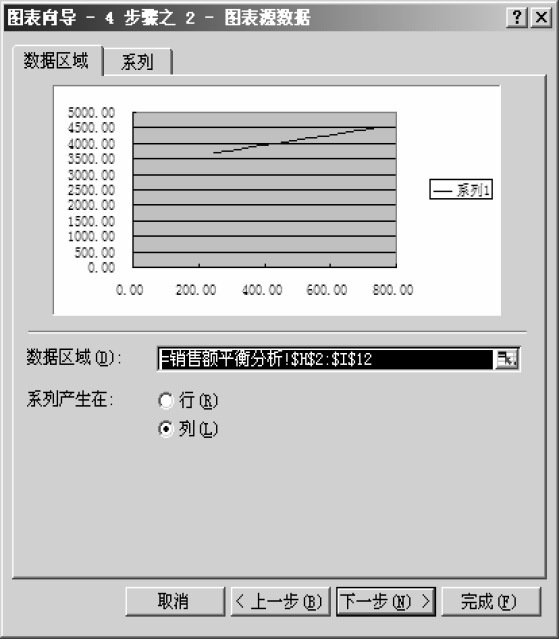

第一步: 选择I2:J11区域,单击“插入→图表”菜单,选择“标准类型→XY散点图→无数据点平滑线散点图”。

第二步: 单击“下一步”按钮,如图2-20所示。

图2-20 图形生成过程

选择“系列”选项卡,此时已有“系列1”。

单击“添加”按钮,添加如下系列。

系列2:

X值:=(销售百分比法!$C$5,销售百分比法!$C$5)

Y值:=(销售百分比法!$J$2,销售百分比法!$J$11)

系列3:

X值:=销售百分比法!$C$5

Y值:=销售百分比法!$C$10

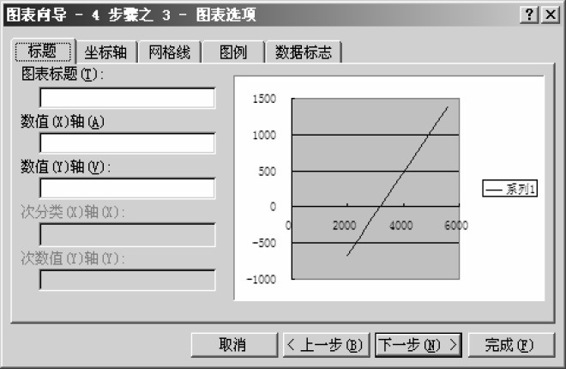

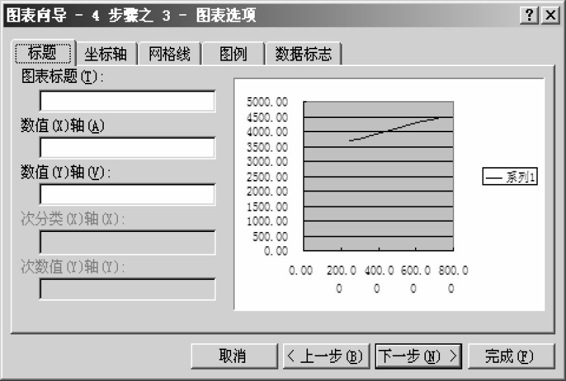

第三步: 单击“下一步”按钮,如图2-21所示。

图2-21 图形生成过程

在如图2-21所示对话框中选择“标题”选项卡,输入如下选项。

数值X轴:预期销售额;

数值Y轴:融资需求。

第四步: 单击“下一步”按钮,选择“作为其中的对象插入”选项。

第五步: 单击“完成”按钮,用户可按自己的意愿修改图形。

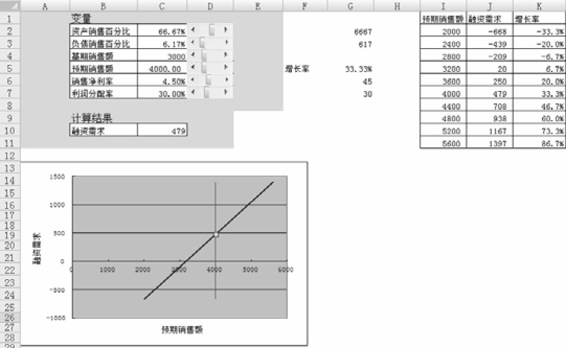

融资需求预测的销售百分比模型的最终界面如图2-22所示。

图2-22 销售百分比模型

CEO:融资需求预测的回归分析法,顾名思义,就是假设财务报表各项目与销售收入的函数关系,是一种线性关系。

CFO:是的。例如,存货=a+b*销售收入。

CEO:我们在进行销售预测时,用到了回归分析;现在做融资需求预测,又用到了回归分析。

CFO:是的。销售预测的回归分析,自变量是时间,因变量是预计销售收入;融资需求预测的回归分析,自变量是预计销售收入,因变量是财务报表各项目。

CEO:我的理解:相关是没有方向的,回归是有方向的。销售收入,从销售预测的因变量,变成了融资需求预测的自变量。这是回归分析法,在销售预测与融资需求预测之间的区别。

同样是融资需求预测,回归分析法与销售百分比法,是基于同样的历史数据吗?

CFO:都是基于历史数据,但不是同样的历史数据。销售百分比法确定百分比关系,用到的历史数据,可以是基期,也可以是若干期的平均数;回归分析法确定线性关系,用到的历史数据是一个较长期间的数据,一般至少10期。

CEO:看来,历史数据的收集和存储很重要。而且,历史数据要有可比性,同一项目在不同历史时期不能叫相同的名称,有不同的意义。这样,我们就可以将沉睡的历史数据唤醒,发挥其作用了。

CFO:是的。基于历史数据,我们可通过计算相关系数,以确定相关性;我们可通过拟合回归方程,以确定线性关系中的a和b。然后,根据销售收入和回归方程,就可以预计财务报表各项目的金额了,从而计算融资需求。

CEO:数据的准确性,回归分析法显然比销售百分比法要高。回归分析法在很大程度上可以弥补销售百分比法的缺陷。回归分析法与销售百分比法,除了确定函数关系的方法不同,其他地方是一样的吧?

CFO:其他地方是一样的。回归分析,如果人工做,还是比较复杂的。现在的财务核算软件已经普及,但没有融资需求预测功能。融资需求预测软件,一般不是普及型的产品,而是定制化的项目。

有的融资需要预测软件功能很强,建有企业的历史数据库和模型库,可供用户选择适用的模型;应是一个实时联机系统,可随时更新数据,可通过人机对话进行交互操作;使用概率分析技术;预测能与计划结合,根据预测结果出具经营与财务计划,从而支持财务决策。

CEO:《大数据时代》的作者舍恩伯格,提出三要三不要,即:要相关不要因果,要总体不要样本,要缺陷不要完美。他反对因果关系,对相关关系特别推崇。那怎么解释“种瓜得瓜,种豆得豆”、“善有善报,恶有恶报”这些因果呢?

CFO:种瓜未必得瓜。“种瓜得瓜”只能说明种瓜与得瓜之间,存在高度相关,但并不说明存在必然因果。由于转基因,可能种下的瓜,最终得到了豆;或者由于气候、人为等因素,最终一无所获。

同理,善行未必善报。“善有善报”只能说明善行与善报之间,存在高度相关,但并不说明存在必然因果。有人一辈子善行,却得恶报;有人一辈子恶行,却有善终。

在大数据时代,我们不必知道现象背后的原因,我们甚至不可能知道现象背后的所有原因。舍恩伯格的意思,就是知其然,不必知其所以然。

CEO:想想也确实如此。例如蝴蝶效应,其实就是相关效应而不是因果效应。亚州的一支蝴蝶拍了拍翅膀,美州大陆就出现了12级龙卷风;我打了个喷嚏,珠海就暴雨;我抽了根烟,北京就雾霾;这只说明相关,不代表因果。

不过仔细体会,两者似乎也有联系。因果关系,可以认为是变量穷举,算法完美条件下的特殊相关关系;相关关系,可以认为是变量无穷,算法无效条件下的普遍的因果关系。

CFO:相关关系的应用非常广泛,例如Google利用相关关系建立流感预测模型。

Google工程师把两套数据放在一起,一套是5000多万条频繁检索的词条,一套是美国疾控中心2003至2008年季节性流感传播时期的数据。他们建立了4.5亿个不同的数学模型。基于这些模型,将两套数据进行比较,分析检索词条的使用频率,与流感传播的时间、空间数据的相互关系。

最后发现,在一个特定的地理位置,越多的人通过Google搜索特定的词条,该地区就有越多的人患了流感。将这特定的45条检索词条的组合,用于特定的数学模型后的预测结果与2007、2008两年美国疾控中心记录的实际流感病例高度拟合,相关性高达97%。通过对海量数据相关性的分析,流感的预测模型就建立起来了。

CEO:Google的流感预测模型有两个值得注意的地方。一是流感预测模型有4.5亿个;二是将预测结果与2007、2008两年实际流感病例进行拟合。

CFO:是的。我们现在的一些软件也提供了非常多的预测模型。用户的第一感觉,是功能非常强大。但实际使用起来,就会很困惑,不知道从众多的预测模型中选择哪一个才是最合适的。

CEO:就象现在的交友网站,不管你把查询条件设得多么详细,一搜总能搜出成百上千个。一开始还挺兴奋,兴奋劲一过,困惑就来了,不知道从众多的目标中选择哪一个才是最合适的。

CFO:所以,Google的流感预测模型,把历史当未来,将预测模型的预测结果,与最近两年的实际数据进行比对,拟合度越高的模型就越合适。这需要海量数据处理能力。

融资需求

通常假设销售额与资产、负债等各项目存在线性关系,可通过回归方程法计算得出,例如:存货=a+b*销售额。

然后,根据预计销售额和回归方程,预计存货的金额。其他资产、负债各项目的预计方法也是同理。

预计股东权益=本期股东权益+预期销售额*销售净利率*(1-股利支付率)

融资需求=预计总资产-不增加借款的预计总负债-预计股东权益

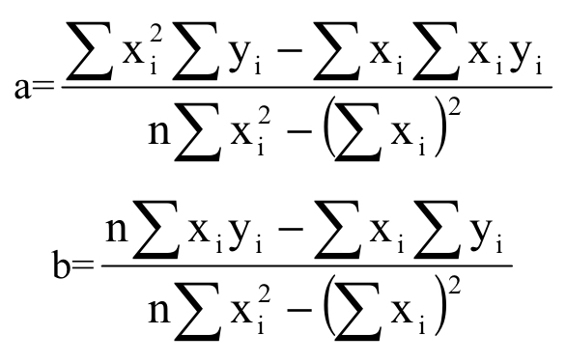

回归方程法

根据x和y的一系列历史资料,用数学上的最小二乘法原理拟合出直线方程y=a+bx。这条直线与实际值的距离平方和为最小,最能代表x和y之间的关系。

a与b的计算公式如下:

1. 输入

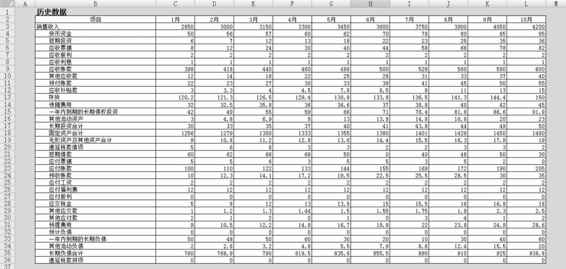

在工作表中录入数据,如图2-23所示。

图2-23 在工作表中录入数据

2. 加工

在工作表单元格中录入公式:

C41:=CORREL(C4:L4,$C$3:$L$3)

D41:录入等于号“=”

E41:=INTERCEPT(C4:L4,$C$3:$L$3)

F41:录入加号“+”

G41:=LINEST(C4:L4,$C$3:$L$3)

H41:=5000

假设预期销售收入为5000。

I41:=E41+G41*H41

选择C41:I41区域,向下填充至C73:I73区域。

此时,工作表如图2-24所示。

图2-24 计算各项目与销售收入的相关系数并拟合回归方程

3. 输出

在工作表单元格中录入公式:

E76:=SUM(I41:I57)

E77:=SUM(I58:I73)

E78:=1000+5000*0.1*0.95

假设本期股东权益为1000,销售净利率为10%,股利支付率5%。

E79:=E76-E77-E78

此时,工作表如图2-25所示。

图2-25 计算融资需求

1. 输入

在工作表中录入数据,如图2-26所示。

图2-26 在工作表中录入数据

2. 加工

在工作表单元格中录入公式:

B84:=INDIRECT(ADDRESS(CELL("row"),COLUMN(B4)))

C83:L83区域:=C3:L3

注:选择C83:L83区域,输入公式后,按Ctrl+Shift+Enter组合键。

C84:=INDIRECT(ADDRESS(CELL("row"),COLUMN(C4)))

选择C84单元格,向右填充至L84单元格。

3. 输出

将光标选中历史数据中的某行次的任一单元格,按F9功能键,该行相应的报表项目及各期数据将引入到表格相应的单元格中。此时,工作表如图2-27所示。

图2-27 引入各资产负债表项目的历史数据

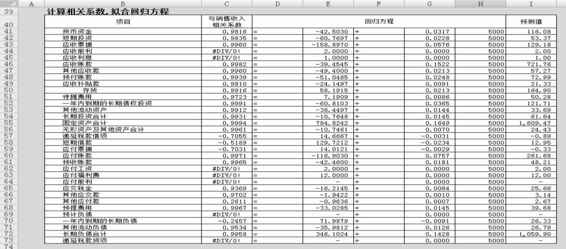

第一步: 选择B83:L84区域,单击“插入→图表”菜单,选择“标准类型→XY散点图→线散点图”。

第二步: 单击“下一步”按钮,如图2-28所示。

图2-28 图形生成过程

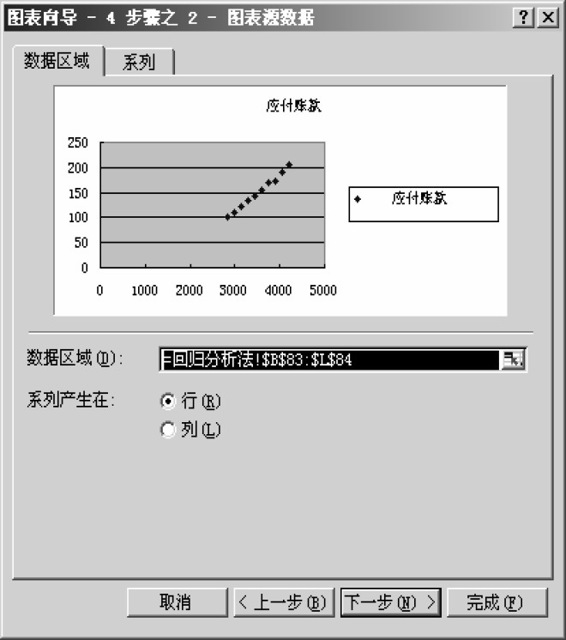

第三步: 单击“下一步”按钮,如图2-29所示。

图2-29 图形生成过程

选择“标题”选项卡,输入以下内容。

数值X轴:销售收入;

数值Y轴:资产负债表项目。

第四步: 单击“下一步”按钮,选择“作为其中的对象插入”。

第五步: 单击“完成”按钮,用户可按自己的意愿修改图形。回归分析模型的最终界面如图2-30所示。

图2-30 回归分析模型

CEO:企业的发展需要资金,发展得越快,需要的资金量就越大。而资金的来源,总的来说无非就是两种方式。一是自力更生,内部积累;一是引进外援,外部筹资。这两种方式,各有何利弊?

CFO:有的企业没有能力获得借款,有的企业没有意愿获得借款。这样的企业,就是或被动或主动的完全自力更生。企业的发展完全依靠内部资金增长,缺点是内部的财务资源有限,往往会限制企业发展,无法充分利用扩大企业财富的机会。

引进外援,企业的发展主要依靠外部资金增长,包括增加债务和股东投资,短期确实可以,缺点是这种方式不能持久。增加债务会使企业财务风险增加,筹资能力下降,最终会使借款能力完全丧失;增加股东投资,不仅会分散控制权,而且会稀释每股收益,除非追加投资有更高的报酬率,否则不会增加股东财富。

CEO:企业的发展,不能完全靠内部积累,也不能完全靠外部筹资,两者结合,互为补充就比较好。

CFO:是的。例如,当我们内部积累有40万,就可以外部筹资60万;当我们内部积累有400万,就可以外部筹资600万;当我们内部积累有4000万,就可以外部筹资6000万。按照股东权益的增长比例增加借款,以此支持销售增长,可保持目前的财务结构,控制有关的财务风险,是一种平衡的增长,是一种不会消耗企业财务资源的增长,是一种可持续的增长。

CEO:我们做融资需求预测,是想预计随着企业的发展壮大而产生的融资需求。但我们的融资需求,外部不一定总能满足呀。如果外部满足不了我们的融资需求怎么办?是不是我们就肯定会发生资金周转问题?

CFO:这个问题我们要用两种思路来想,这件事情我们要从两个方面来看。

一方面,我们可根据销售增长来预测融资需求;另一方面,我们要根据可满足的融资需求来安排销售增长。

一方面,财务要为业务增长尽可能提供保障;另一方面,业务增长要建立在财务可行的基础上。

CEO:这么说,就是根据可能筹措到的资金,来反算应控制的销售增长?

CFO:是的。如果可能筹措到的资金是有限的,那么就要对销售增长作出控制,否则,就会发生资金周转问题。

如果企业没有可动用的金融资产,且不能或不打算从外部融资,则销售增长的资金来源只能靠内部积累。此时的销售增长率,就是完全靠自力更生的“内含增长率”。

CEO:既然我们可以按可能筹措到的资金来反算应控制的销售增长,同样的,我们也可以按可能筹措到的资金来反算应达到的销售净利率,或应控制的利润分配率。

CFO:是的,这就是融资需求预测的平衡分析。

融资需求计算公式

融资需求=资产增加-负债自然增加-留存收益增加=(资产销售百分比*新增销售额)-(负债销售百分比*新增销售额)-[销售净利率*计划销售额*(1-利润分配率)]

销售额平衡分析

计算其他因素已知时,对销售额应采取的措施,以满足目标融资额。

销售额=基期销售额+基期销售额*(融资额+销售净利率*基期销售额*(1-利润分配率))/(基期销售额*资产销售百分比-基期销售额*负债销售百分比-销售净利率*基期销售额*(1-利润分配率))

销售净利率平衡分析

计算其他因素已知时,对销售净利率应采取的措施,以满足目标融资额。

销售净利率=(基期销售额*(销售额-基期销售额)/基期销售额*资产销售百分比-基期销售额*(销售额-基期销售额)/基期销售额*负债销售百分比-融资额)/基期销售额/(1+(销售额-基期销售额)/基期销售额)/(1-利润分配率)

利润分配率平衡分析

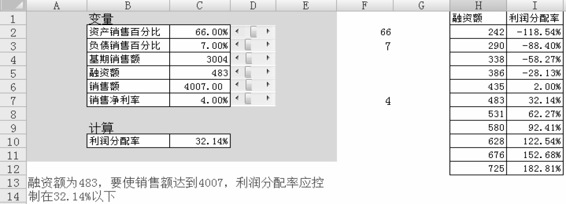

计算其他因素已知时,对利润分配率应采取的措施,以满足目标融资额。

利润分配率=1-((基期销售额*(销售额-基期销售额)/基期销售额*资产销售百分比-基期销售额*(销售额-基期销售额)/基期销售额*负债销售百分比-融资额)/销售净利率/基期销售额/(1+(销售额-基期销售额)/基期销售额))

1. 输入

新建工作簿。工作簿包含以下工作表:销售额平衡分析、销售净利率平衡分析、利润分配率平衡分析。

“销售额平衡分析”工作表

(1)在工作表中录入数据,如图2-31所示。

图2-31 在“销售额平衡分析”工作表中录入数据

(2)添加滚动条。单击“视图→工具栏→窗体”菜单,选择“滚动条”,录入单元格链接、当前值、最小值、最大值等。

(3)录入单元格公式。

C2:=F2/100

C3:=F3/100

C6:=F6/100

C7:=F7/100

(4)格式化。如合并单元格、调整行高列宽、选择填充色、设置字体字号等。

“销售净利率平衡分析”工作表

(1)在工作表中录入数据,如图2-32所示。

图2-32 在“销售净利率平衡分析”工作表中录入数据

(2)添加滚动条。单击“视图→工具栏→窗体”菜单,选择“滚动条”,录入单元格链接、当前值、最小值、最大值等。

(3)录入单元格公式。

C2:=F2/100

C3:=F3/100

C7:=F7/100

(4)格式化。如合并单元格、调整行高列宽、选择填充色、设置字体字号等。

“利润分配率平衡分析”工作表

(1)在工作表中录入数据,如图2-33所示。

图2-33 在“利润分配率平衡分析”工作表中录入数据

(2)添加滚动条。单击“视图→工具栏→窗体”菜单,选择“滚动条”,录入单元格链接、当前值、最小值、最大值等。

(3)录入单元格公式。

C2:=F2/100

C3:=F3/100

C7:=F7/100

(4)格式化。如合并单元格、调整行高列宽、选择填充色、设置字体字号等。

2. 加工

在工作表单元格中录入公式:

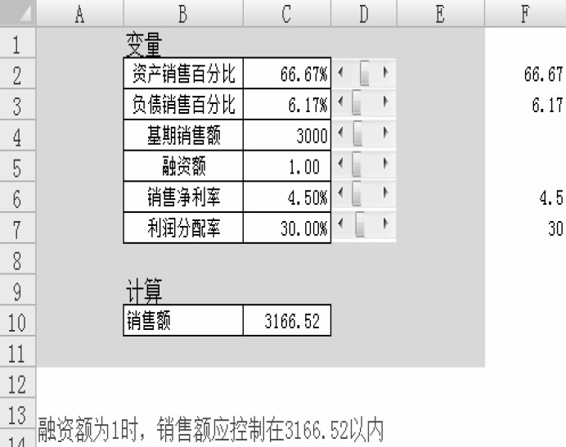

“销售额平衡分析”工作表

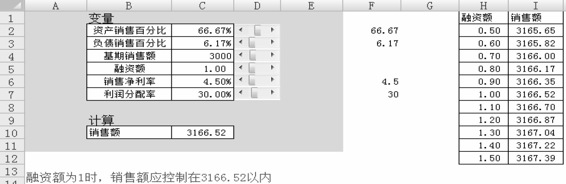

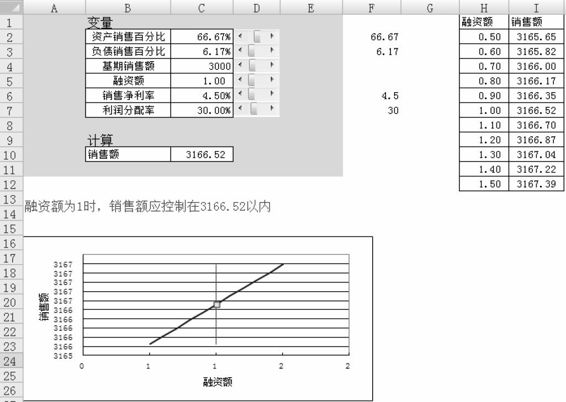

C10:=C4+C4*(C5+C6*C4*(1-C7))/(C4*C2-C4*C3-C6*C4*(1-C7))

A13:="融资额为"&(ROUND(C5,2))&"时,销售额应控制在"&(ROUND(C10,2))&"以内"

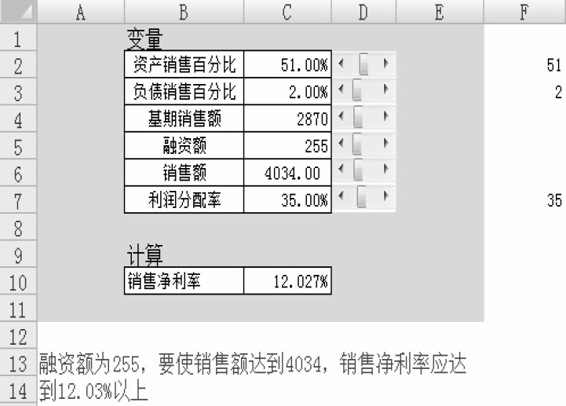

“销售净利率平衡分析”工作表

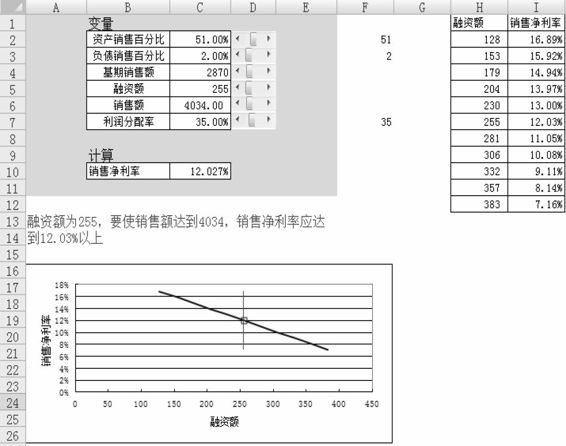

C10:=(C4*(C6-C4)/C4*C2-C4*(C6-C4)/C4*C3-C5)/C4/(1+(C6-C4)/C4)/(1-C7)

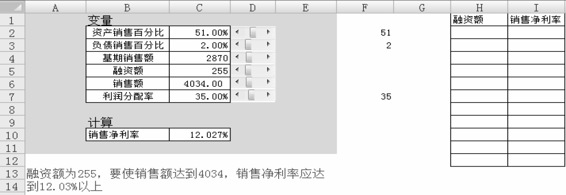

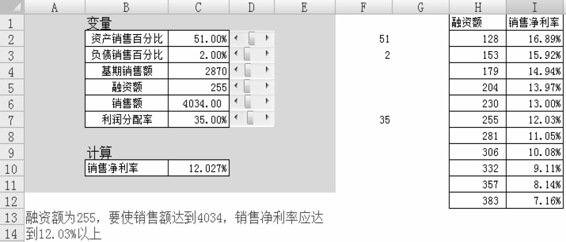

A13:="融资额为"&(ROUND(C5,2))&",要使销售额达到"&(ROUND(C6,2))&",销售净利率应达到"&(ROUND(C10*100,2))&"%以上"

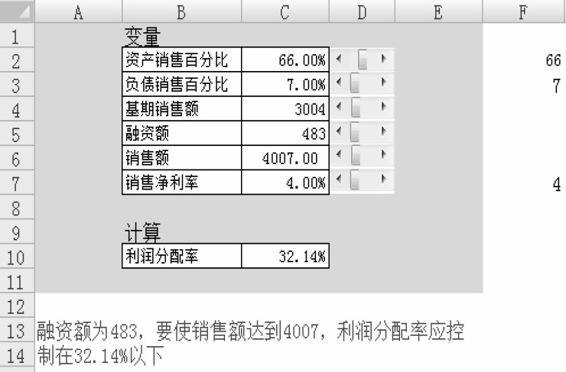

“利润分配率平衡分析”工作表

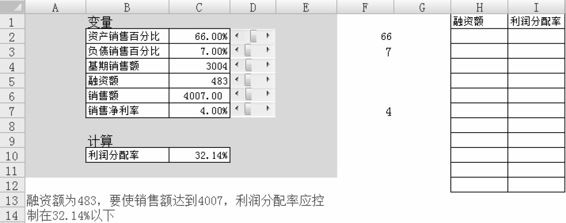

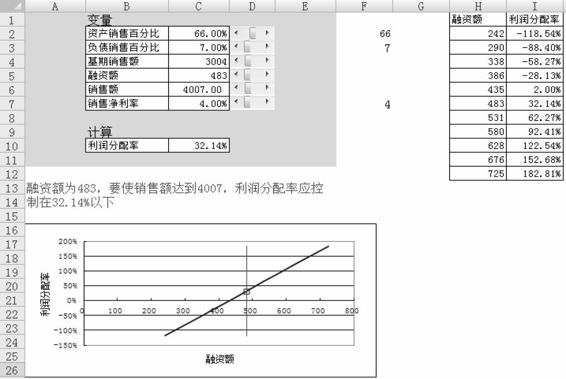

C10:=1-((C4*(C6-C4)/C4*C2-C4*(C6-C4)/C4*C3-C5)/C7/C4/(1+(C6-C4)/C4))

A13:="融资额为"&(ROUND(C5,2))&",要使销售额达到"&(ROUND(C6,2))&",利润分配率应控制在"&(ROUND(C10*100,2))&"%以下"

3. 输出

“销售额平衡分析”工作表

此时,工作表如图2-34所示。

图2-34 销售额平衡分析

“销售净利率平衡分析”工作表

此时,工作表如图2-35所示。

图2-35 销售净利率平衡分析

“利润分配率平衡分析”工作表

此时,工作表如图2-36所示。

图2-36 利润分配率平衡分析

1. 输入

“销售额平衡分析”工作表

在工作表中录入数据,如图2-37所示。

图2-37 在“销售额平衡分析”工作表中录入数据

“销售净利率平衡分析”工作表

在工作表中录入数据,如图2-38所示。

图2-38 在“销售净利率平衡分析”工作表中录入数据

“利润分配率平衡分析”工作表

在工作表中录入数据,如图2-39所示。

图2-39 在“利润分配率平衡分析”工作表中录入数据

2. 加工

在工作表单元格中录入公式:

“销售额平衡分析”工作表

H2:=0.5*$C$5

H3:=0.6*$C$5

……

H11:=1.4*$C$5

H12:=1.5*$C$5

I2:=$C$4+$C$4*(H2+$C$6*$C$4*(1-$C$7))/($C$4*$C$2-$C$4*$C$3-$C$6*$C$4*(1-$C$7))

选择I2单元格,向下填充至I12单元格。

“销售净利率平衡分析”工作表

H2:=0.5*$C$5

H3:=0.6*$C$5

……

H11:=1.4*$C$5

H12:=1.5*$C$5

I2:=($C$4*($C$6-$C$4)/$C$4*$C$2-$C$4*($C$6-$C$4)/$C$4*$C$3-H2)/$C$4/(1+($C$6-$C$4)/$C$4)/(1-$C$7)

选择I2单元格,向下填充至I12单元格。

“利润分配率平衡分析”工作表

H2:=0.5*$C$5

H3:=0.6*$C$5

……

H11:=1.4*$C$5

H12:=1.5*$C$5

I2:=1-(($C$4*($C$6-$C$4)/$C$4*$C$2-$C$4*($C$6-$C$4)/$C$4*$C$3-H2)/$C$7/$C$4/(1+($C$6-$C$4)/$C$4))

选择I2单元格,向下填充至I12单元格。

3. 输出

“销售额平衡分析”工作表

此时,工作表如图2-40所示。

图2-40 销售额平衡分析

“销售净利率平衡分析”工作表

此时,工作表如图2-41所示。

图2-41 销售净利率平衡分析

“利润分配率平衡分析”工作表

此时,工作表如图2-42所示。

图2-42 利润分配率平衡分析

“销售额平衡分析”工作表

第一步: 选择H2:I12区域,单击“插入→图表”菜单,选择“标准类型→XY散点图→无数据点平滑线散点图”。

第二步: 单击“下一步”按钮,如图2-43所示。

图2-43 图形生成过程

选择“系列”选项卡,此时已有系列1。

单击“添加”按钮,添加如下系列:

系列2:

X值:=(销售额平衡分析!$C$5,销售额平衡分析!$C$5)

Y值:=(销售额平衡分析!$I$2,销售额平衡分析!$I$12)

系列3:

X值:=销售额平衡分析!$C$5

Y值:=销售额平衡分析!$C$10

第三步: 单击“下一步”按钮,如图2-44所示。

图2-44 图形生成过程

选择“标题”,输入以下选项。

数值X轴:融资额;

数值Y轴:销售额。

第四步: 单击“下一步”按钮,选择“作为其中的对象插入”。

第五步: 单击“完成”按钮,用户可按自己的意愿修改图形。

融资需求预测的销售额平衡分析模型的最终界面如图2-45所示。

图2-45 销售额平衡分析模型

“销售净利率平衡分析”工作表

本工作表图形生成过程与“销售额平衡分析”工作表相同。

销售净利率平衡分析模型的最终界面如图2-46所示。

图2-46 销售净利率平衡分析模型

“利润分配率平衡分析”工作表

图形生成过程,本工作表与“销售额平衡分析”工作表相同。

利润分配率平衡分析模型的最终界面如图2-47所示。

图2-47 利润分配率平衡分析模型

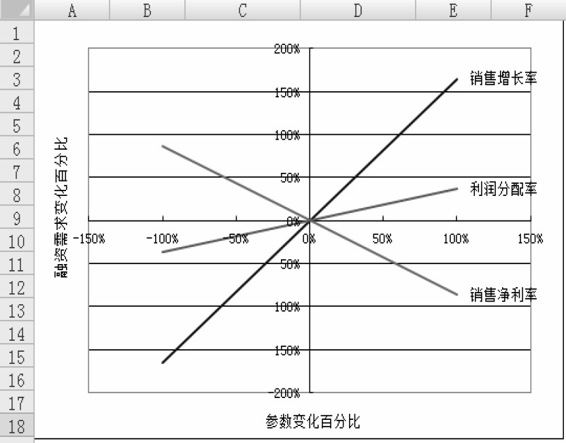

CEO:销售增长率、销售净利率和利润分配率都会影响融资需求。影响融资需求的这三个因素,我们如何判断哪个因素重要,哪个因素不重要呢?

CFO:这就要用到敏感分析。敏感分析,就是分析在决策模型中,因某个因素发生变化,而引起决策目标发生变化的敏感程度。敏感分析是一种有广泛用途的分析方法,其应用领域不仅限于融资需求预测分析。

CEO:是的,市场或生产领域都会用到。例如,原材料价格、产品价格、供求关系波动带来了市场变化,原材料消耗、工时消耗水平波动带来了技术变化。这些变化引起决策模型中的因素发生变化,从而引起决策目标发生变化。

我们做市场或生产决策时,希望事先知道哪--个因素影响小,哪--个因素影响大,影响程度如何。掌握这些数据,使我们在情况发生变化时能及时采取对策,调整企业计划,控制经营状态,具有重要的实用意义。

CFO:不管是市场领域、生产领域,还是财务领域,敏感分析的原理是一样的。

在融资需求预测模型中,各因素变化都会引起融资需求的变化,但影响程度各不相同。有的因素发生微小变化,就会使融资需求发生很大的变化,融资需求对这类因素的变化反应十分敏感,称这类因素为敏感因素。

与此相反,有些因素发生很大变化,只是使融资需求发生很小的变化,融资需求对这类因素的变化反应十分迟钝,称这类因素为不敏感因素。

CEO:是否为敏感因素,敏感程度如何,只能用定性的方式衡量吗?

CFO:我们通过计算敏感系数识别敏感因素和不敏感因素,对敏感程度进行定量衡量。敏感系数,就是各因素变动百分比与融资需求变动百分比之间的比率。

CEO:敏感系数,可以让我们知道某因素变动百分之几,融资需求将变动百分之几。能不能直接告诉我们,某因素变动百分之几,融资需求将变成多少?即,直接显示变化后融资需求的数值,这样的展现方式,更直观简洁。

CFO:可以通过编制敏感分析表,列示各因素变动百分率及相应的融资需求。

CEO:列示各因素变动百分率,只能是列举而不可能穷尽。如何连续表示各因素与决策目标之间的关系呢?

CFO:可以通过编制敏感分析图,直观显示各因素的敏感系数,以及连续表示各因素与决策目标之间的关系。

敏感系数

是反映敏感程度的指标。

敏感系数=目标值变动百分比/参量值变动百分比

销售增长率敏感分析

销售增长率敏感系数=融资额变动百分比/销售增长率变动百分比

融资额变动百分比=(变动后融资额-变动前融资额)/变动前融资额

变动后融资额=[资产销售百分比*基期销售额*销售增长率*(1+销售增长率变动率)]-[负债销售百分比*基期销售额*销售增长率*(1+销售增长率变动率)]-{销售净利率*基期销售额*[1+销售增长率*(1+销售增长率变动率)]*(1-利润分配率)}

变动前融资额=(资产销售百分比*基期销售额*销售增长率)-(负债销售百分比*基期销售额*销售增长率)-[销售净利率*基期销售额*(1+销售增长率)*(1-利润分配率)]

销售净利率敏感分析

销售净利率敏感系数=融资额变动百分比/销售净利率变动百分比

融资额变动百分比=(变动后融资额-变动前融资额)/变动前融资额

变动后融资额=(资产销售百分比*基期销售额*销售增长率)-(负债销售百分比*基期销售额*销售增长率)-[销售净利率*(1+销售净利率变动率)*基期销售额*(1+销售增长率)*(1-利润分配率)]

变动前融资额=(资产销售百分比*基期销售额*销售增长率)-(负债销售百分比*基期销售额*销售增长率)-[销售净利率*基期销售额*(1+销售增长率)*(1-利润分配率)]

利润分配率敏感分析

利润分配率敏感系数=融资额变动百分比/利润分配率变动百分比

融资额变动百分比=(变动后融资额-变动前融资额)/变动前融资额

变动后融资额=(资产销售百分比*基期销售额*销售增长率)-(负债销售百分比*基期销售额*销售增长率)-{销售净利率*基期销售额*(1+销售增长率)*[1-利润分配率*(1+利润分配率变动率)]}

变动前融资额=(资产销售百分比*基期销售额*销售增长率)-(负债销售百分比*基期销售额*销售增长率)-[销售净利率*基期销售额*(1+销售增长率)*(1-利润分配率)]

1. 输入

新建工作簿。工作簿包括以下工作表:基本信息、销售增长率敏感分析、销售净利率敏感分析、利润分配率敏感分析。

“基本信息”工作表

(1)在工作表中录入数据,如图2-48所示。

图2-48 在“基本信息”工作表中录入数据

(2)添加滚动条。单击“视图→工具栏→窗体”菜单,选择“滚动条”,录入单元格链接、当前值、最小值、最大值等。

(3)录入单元格公式。

D2:=G2/100

D3:=G3/100

D5:=G5/100

D6:=G6/100

D7:=G7/100

“销售增长率敏感分析”、“销售净利率敏感分析”、“利润分配率敏感分析”工作表

(1)在以上三张工作表中录入数据,如图2-49所示。

图2-49 在工作表中录入数据

(2)格式化。如合并单元格、调整行高列宽、选择填充色、设置字体字号等。

2. 加工

在工作表单元格中录入公式:

“销售增长率敏感分析”工作表

B2:B4区域:=基本信息!D5:D7

注:选择B2:B4区域,输入公式后,按Ctrl+Shift+Enter组合键。

D3:D4区域:=0

C2:=B2*(1+D2)

C3:C4区域:=B3:B4

注:选择C3:C4区域,输入公式后,按Ctrl+Shift+Enter组合键。

E2:=基本信息!D4*B2*基本信息!D2-基本信息!D4*B2*基本信息!D3-B3*基本信息!D4*(1+B2)*(1-B4)

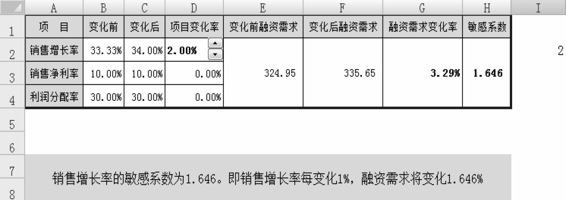

F2:=基本信息!D4*C2*基本信息!D2-基本信息!D4*C2*基本信息!D3-B3*基本信息!D4*(1+C2)*(1-B4)

G2:=(F2-E2)/E2

H2:=G2/D2

A7:=IF(OR(D2=0,E2=0),"项目变化率或变化前融资需求不可为零,否则“除零”错误","销售增长率的敏感系数为"&ROUND(H2,3)&"。即销售增长率每变化1%,融资需求将变化"&ROUND(H2,3)&"%")

加入微调项(单击“视图→工具栏→窗体”菜单,选择微调项),单元格链接:I2

D2:=I2/100

“销售净利率敏感分析”工作表

B2:B4区域:=基本信息!D5:D7

注:选择B2:B4区域,输入公式后,按Ctrl+Shift+Enter组合键。

D2:=0

D4:=0

C2:=B2

C3:=B3*(1+D3)

C4:=B4

E2:=基本信息!D4*B2*基本信息!D2-基本信息!D4*B2*基本信息!D3-B3*基本信息!D4*(1+B2)*(1-B4)

F2:=基本信息!D4*B2*基本信息!D2-基本信息!D4*B2*基本信息!D3-C3*基本信息!D4*(1+B2)*(1-B4)

G2:=(F2-E2)/E2

H2:=G2/D3

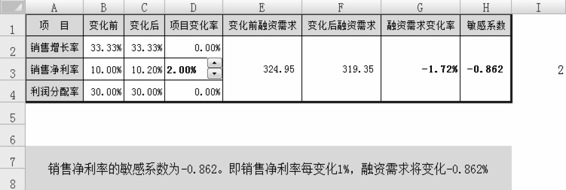

A7:=IF(OR(D3=0,E2=0),"项目变化率或变化前融资需求不可为零,否则“除零”错误","销售净利率的敏感系数为"&ROUND(H2,3)&"。即销售净利率每变化1%,融资需求将变化"&ROUND(H2,3)&"%")

加入微调项(单击“视图→工具栏→窗体”菜单,选择微调项),单元格链接:I3

D3:=I3/100

“利润分配率敏感分析”工作表

B2:B4区域:=基本信息!D5:D7

注:选择B2:B4区域,输入公式后,按Ctrl+Shift+Enter组合键。

D2:D3区域:=0

C2:C3区域:=B2:B3

注:选择C2:C3区域,输入公式后,按Ctrl+Shift+Enter组合键。

C4:=B4*(1+D4)

E2:=基本信息!D4*B2*基本信息!D2-基本信息!D4*B2*基本信息!D3-B3*基本信息!D4*(1+B2)*(1-B4)

F2:=基本信息!D4*B2*基本信息!D2-基本信息!D4*B2*基本信息!D3-B3*基本信息!D4*(1+B2)*(1-C4)

G2:=(F2-E2)/E2

H2:=G2/D4

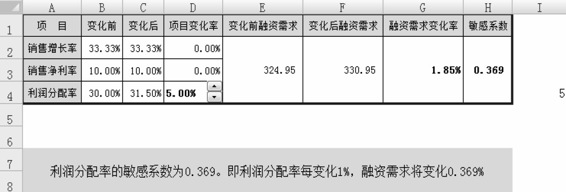

A7:=IF(OR(D4=0,E2=0),"项目变化率或变化前融资需求不可为零,否则“除零”错误","利润分配率的敏感系数为"&ROUND(H2,3)&"。即利润分配率每变化1%,融资需求将变化"&ROUND(H2,3)&"%")

加入微调项(单击“视图→工具栏→窗体”菜单,选择微调项),单元格链接:I4

D4:=I4/100

3. 输出

“销售增长率敏感分析”工作表

此时,工作表如图2-50所示。

图2-50 销售增长率敏感分析

“销售净利率敏感分析”工作表

此时,工作表如图2-51所示。

图2-51 销售净利率敏感分析

“利润分配率敏感分析”工作表

此时,工作表如图2-52所示。

图2-52 利润分配率敏感分析

1. 输入

“敏感分析表”工作表

(1)在工作表中录入数据,如图2-53所示。

图2-53 在“敏感分析表”工作表中录入数据

(2)格式化。如合并单元格、调整行高列宽、选择填充色、设置字体字号等。

2. 加工

在工作表单元格中录入公式:

“敏感分析表”工作表

B4:=基本信息!$D$4*基本信息!$D$5*(1+B1)*基本信息!$D$2-基本信息!$D$4*基本信息!$D$5*(1+B1)*基本信息!$D$3-基本信息!$D$6*基本信息!$D$4*(1+基本信息!$D$5*(1+B1))*(1-基本信息!$D$7)

B5:=基本信息!$D$4*基本信息!$D$5*基本信息!$D$2-基本信息!$D$4*基本信息!$D$5*基本信息!$D$3-基本信息!$D$6*(1+B1)*基本信息!$D$4*(1+基本信息!$D$5)*(1-基本信息!$D$7)

B6:=基本信息!$D$4*基本信息!$D$5*基本信息!$D$2-基本信息!$D$4*基本信息!$D$5*基本信息!$D$3-基本信息!$D$6*基本信息!$D$4*(1+基本信息!$D$5)*(1-基本信息!$D$7*(1+B1))

选择B4:B6区域,向右填充至J4:J6区域。

D11:=-1

D12:=0

D13:=1

E11:=-(H4-F4)/F4/0.1

E12:=0

E13:=(H4-F4)/F4/0.1

F11:=-(H5-F5)/F5/0.1

F12:=0

F13:=(H5-F5)/F5/0.1

G11:=-(H6-F6)/F6/0.1

G12:=0

G13:=(H6-F6)/F6/0.1

B11:=E13

B13:=F13

B15:=G13

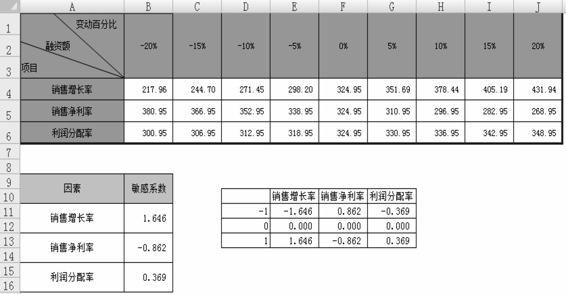

3. 输出

“敏感分析表”工作表

此时,工作表如图2-54所示。

图2-54 敏感分析表

第一步: 选择“敏感分析表”工作表E10:G13区域,单击“插入→图表”菜单,选择“标准类型-折线图-折线图”。

第二步: 单击“下一步”按钮,如图2-55所示,选择“系列产生在:列”单选项。

图2-55 图形生成过程

第三步: 单击“下一步”按钮,如图2-56所示。

图2-56 图形生成过程

选择“标题”选项卡,输入如下选项。

分类X轴:参数变动百分比;

数值Y轴:融资需求变动百分比。

第四步: 单击“下一步”按钮,选择“作为新工作表插入:敏感分析图”。

第五步: 单击“完成”按钮。用户可按自己的意愿修改图形。

敏感分析模型的最终图形如图2-57所示。

图2-57 敏感分析图