下载掌阅APP,畅读海量书库

立即打开

先举个例子:

假设你进入了一个大富翁游戏。

现在你有了30万,来到了游戏中的一关。你可以购买一种叫作“反向彩票”的道具,售价300元一张。

——买

这一关,你不会有什么损失,但也不会得到什么;

——不买

这一关,99.95%的概率还是什么都不会发生。但有0.05%的概率,你会投资失败欠债50万,而你的口袋中只有30万。

So, game over……

这样的“反向彩票”你买不买呢?

这个例子,其实就是在模拟现实中的极端情况。普通人每年在车祸中死亡或重伤的概率并不低于0.05%,一份50w左右保额的意外险也差不多300元左右/年。

所以,回归保险的本质,其实就是:

用少量可承受的钱(保费)转移极端条件下自己无法承受的损失(保额)。

用少少的钱,转移我们无法承受的重大风险,即使重大风险发生了,我们和我们家人的生活水平能不降低。

保险就是门上的一把锁,小偷不一定会来,但你还是得锁上。

闲扯一下,前年年初,我听到了两件事触动了我买保险的念头:

1. 朋友的朋友,男生,30出头,孩子刚刚出生,突遇车祸变成植物人。本人巨额的治疗费用,孩子出生后新的支出,房贷……这些重担突然就压在了妻子一个人身上。

2. 大学某前辈在数日加班工作后,过劳死。

对于这位前辈的父母,精神上的打击固然最重,但理性地从经济角度来分析,培养她的投入和未来损失的收入,绝对是个巨大的损失。

很多人觉得保险的赔付意义不大,死都死了,要钱干什么?

首先, 保险并不只保死亡。伤残、重大疾病其实是比死亡更大的风险,因为更增加了额外的大额治疗费和生活费。

其次, 尤其是那个男生的例子,让我觉得购买保险是对家庭有责任感的表现。有句话说得挺有意思,每个人都至少有一份保险,差别只是在出现不幸时,这笔保费由你和爱你的家人来出,还是由保险公司赔付。

从这个方面看,如果你的钱没有多到可以承受意外、重大疾病、死亡等这些风险的话,用少量钱购买保险是很有价值的。

看到这里,你也许在想,市面上那么多负面新闻,保险真的值得买吗?为什么我们会对(国内)保险的印象那么差?现在忽悠人的保险确实太多,买保险容易掉到坑里是很普遍的。

绝大多数人(包括我们自己开始研究保险前)对于保险的误区主要有:

认识错误,按照保险合同上的条款来赔

如果你准备买一份保险,了解它的赔付范围、免责范围、赔付流程是非常非常有必要的。

首先,你是不是选对了保险?这个需要了解保险的类别、是否有返还分红、费率等各种因素,可以看我们更多相关内容。

其次,你需要明确,你的保险真的在保障重大风险。

回归我们保险的“初心”——转移无法承受的重大风险。保险不是万能的,我们不可能希望保险解决所有问题,还是用好保险最主要的本质——转移无法承受的风险。

顺便简单扯两句商业医疗保险。如果你的公司能够为你配备商业医疗险,那么恭喜你,你的福利非常好。但是如果自己购买一些保额“不痛不痒”的补充医疗保险,却忽视了意外险、重疾险这样的重大风险的险种,那么就是背离买保险的初衷咯。

首先,如果是买消费型纯保障的保险,一般不会出现这种情况。

如果是保费太贵,要不就是重疾险这类保险,购买时年龄过大,投保性价比已经不高了;或者是因为,这些保险是含储蓄、分红功能的,比如终身寿险,一部分保费是用来做投资。但需要注意的是,国内长期分红险大多收益率在4%以内,别被一些收益不佳的分红险坑了。

怎么区分?那就要来看我们接下来的内容,保险都有哪些类型。

在分析所有的问题之前,有必要明确一下保险到底是什么:保险本身的作用在于为被保险人提供某一方面的保障,从而补偿风险发生后的

经济损失

。

你没看错,是经济损失,如果你现在还认为买一份保险保的是人,那就大错特错了。所有保险归根结底保的都是我们的钱,以及创造钱的能力。

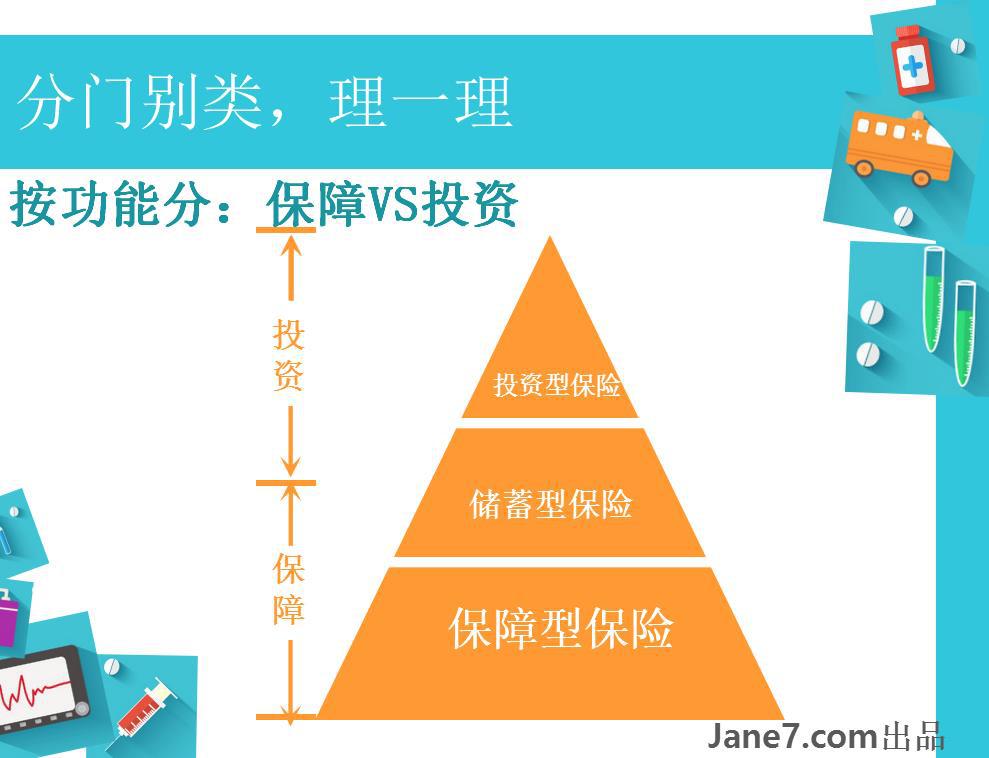

我们来简单看一下保险的种类。(注:以下寿险均指常见的定期/终身寿险)

对我们来说,一定需要理解的就是按照功能,也就是偏投资还是偏保障来划分不同的保险种类。

保障型保险:

纯消费、纯保障的保险,发生合同约定风险进行赔付,到期无任何金额返还。

储蓄型保险:

有保障功能,发生合同约定风险进行赔付;

同时带有分红功能,到约定时间返还一定金额的储蓄功能,收益稳定但不高。

投资型保险:

保障功能很弱,主要目的在于通过组合投资,博取高收益。这种产品把它当作理财产品来看待就好啦。

投资型保险特别好区分,而前两者如果你还是觉得有点模糊,来,教你一秒区分保障型保险和储蓄型保险!

1. 在保障功能方面,两者都可以达到一样的效果。

2. 同样的保额。消费型保险的保费大多只有储蓄型保险的1/3,甚至更低。

3. 消费型保险除非发生赔付的事件,否则没有任何现金返还;储蓄型保险除了发生赔付事件会进行赔付外,还会有分红、到期返还等收入。

很多人有一种误区:储蓄型保险不发生赔付的事件也能收回钱,比打水漂的消费型好啊。可是,千万要记住,羊毛出在羊身上。

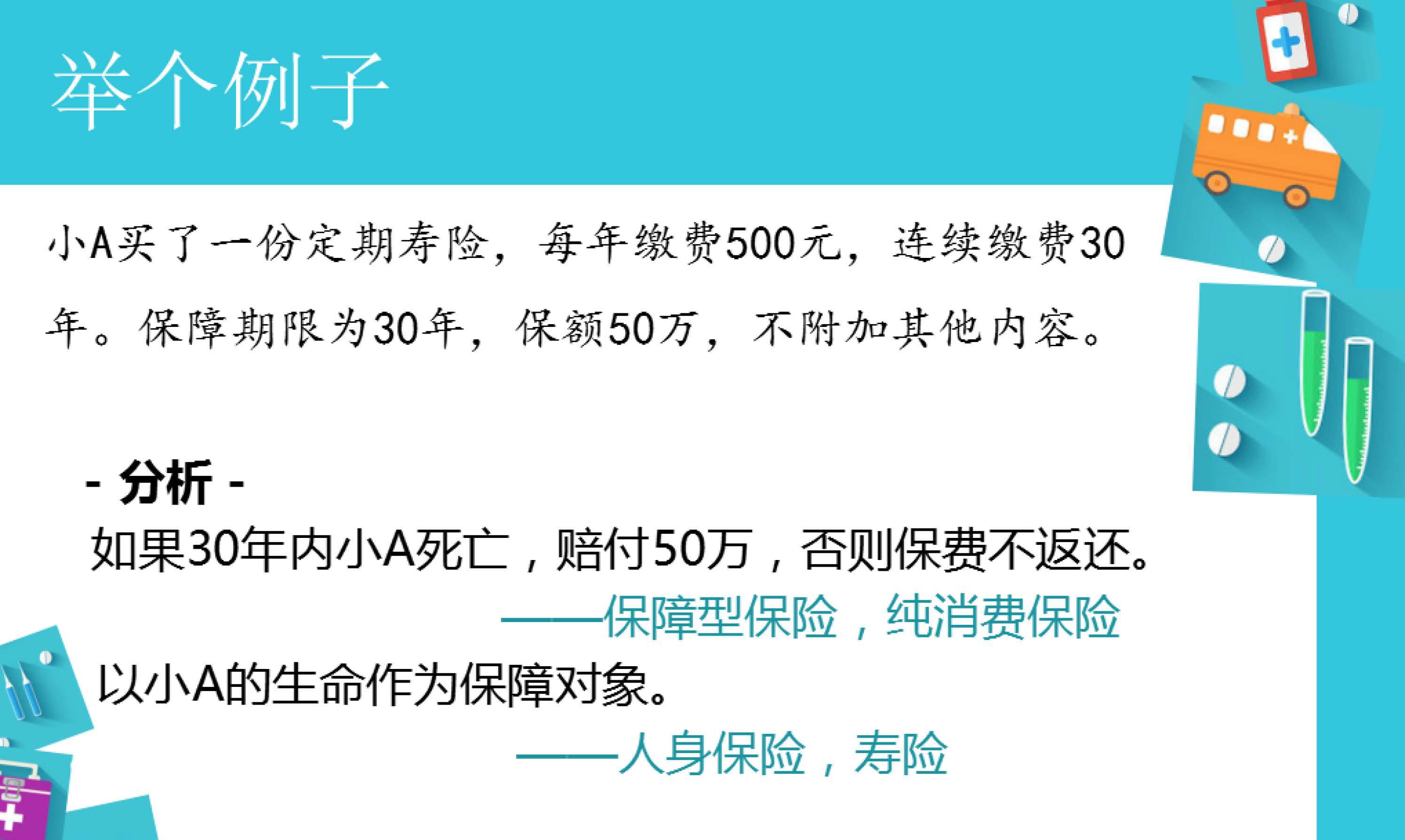

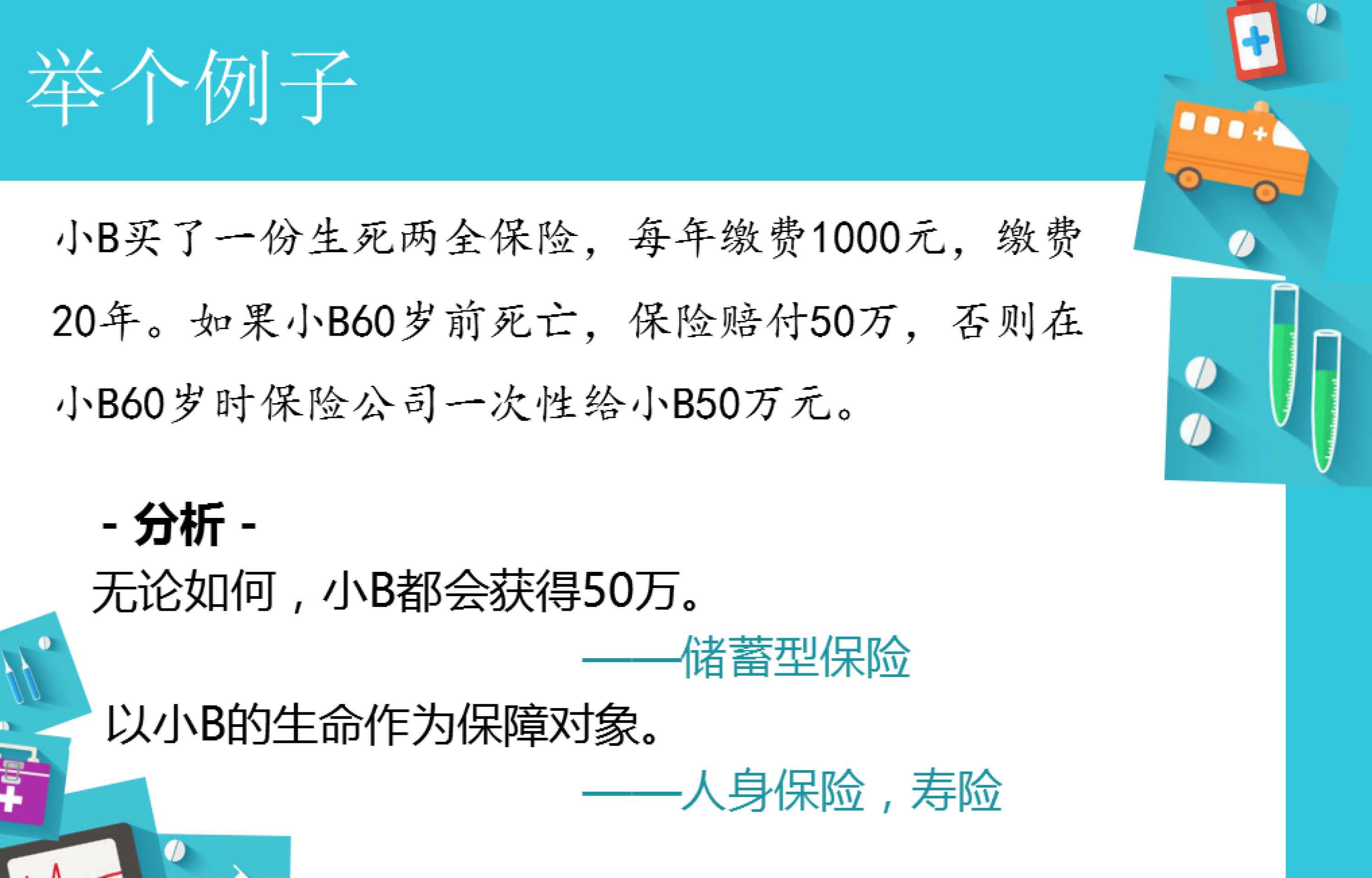

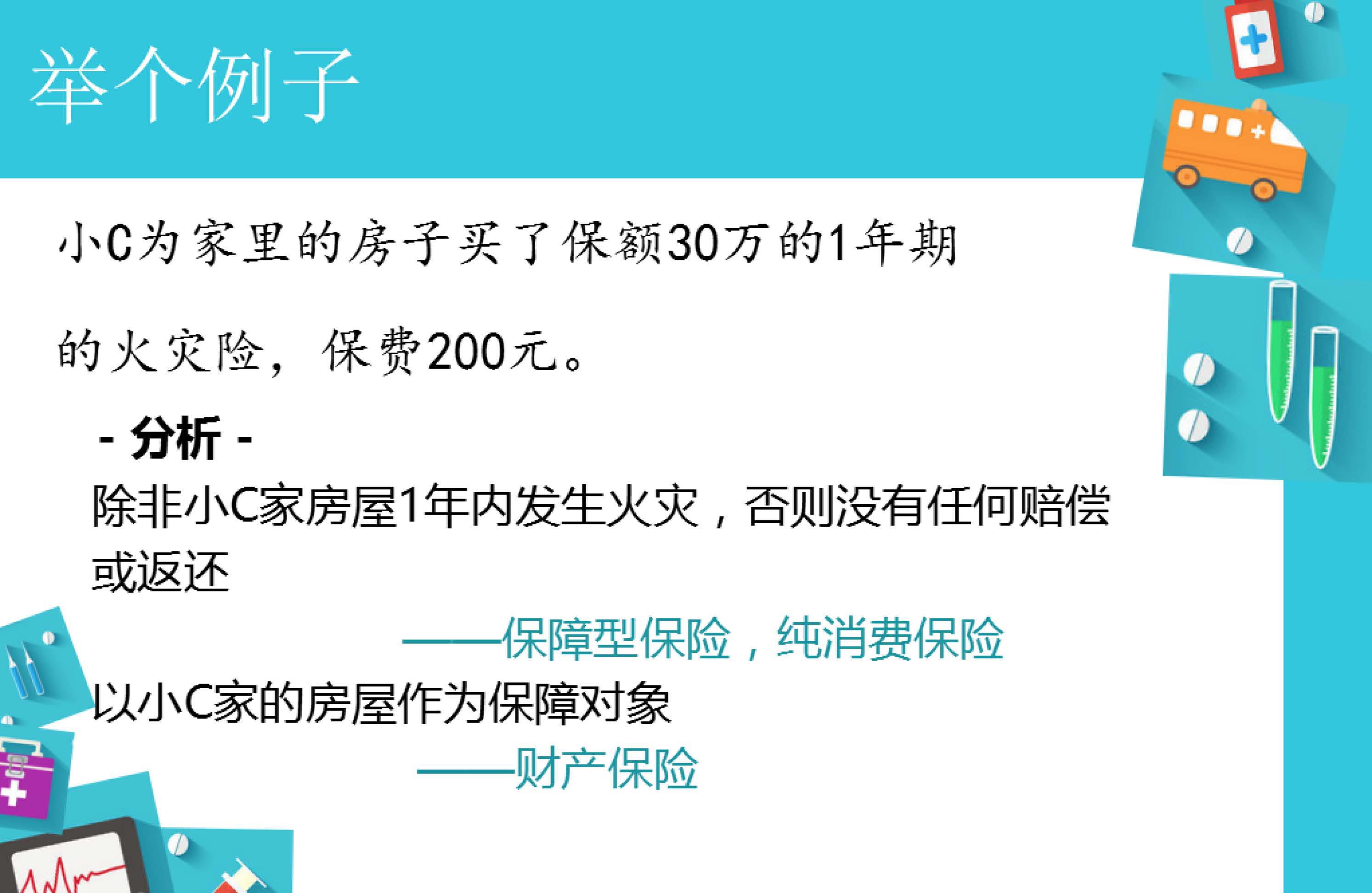

举个栗(例)子:

假设你准备买某个保障期20年的保险,保险公司一算成本是8000元。

A套餐

消费型保险,定价9000元。

B套餐

分红返还型保险,定价2万元。如果没事发生,每年给你分红300元,20年后还还你1万元。

于是你觉得B套餐太更划算了,20年一共分了6000元,最后返还,相当于这个保险只花了4000元,比9000元的消费型保险划算多了!

但是,如果真的是这样的话保险公司怎么赚钱呢?所以我们再来看看B套餐保险公司怎么赚钱。

收入2万元保险费后,先扣除8000元成本和A套餐一样的1000元利润,剩下1.1w。把这1.1w投进一个年收益5%项目中,每年有550元的收入,分你300元后保险公司每年净赚250元。到了最后一年,收回的1.1万本金,还你1万元,保险公司还能多赚1000元。

这么一想我们就可以明白猫腻在哪里了。这相当于保险公司用甚至年化不到2%的利率问你借了1万1,自己每年赚5%;20年后,保险公司还只还给你1万元。绝对的亏本生意啊。

目前,中国这样长期分红或者返还类的保险的实际收益率基本在4%以内,并不高。分红型保险本质上也就是低息借你的钱投资,如果你自己用这笔钱去投资,收益超过它(对大多数人都不难),还是果断省下这部分保费自己投资吧。

这也是为什么很多人在被保险推销员推销之后,往往觉得保险很垃圾的原因。这类分红险保险公司赚钱更多,当然极力向你推销啦。(忽悠一个是一个)

课后作业:

你觉得自己明白了吗?来看几个例子,巩固一下前面学习的保险知识吧!

答案是:B。