下载掌阅APP,畅读海量书库

立即打开

Jane's insight |

手把手

Jane's insight |

手把手

在小伙伴们历次热烈的保险讨论中,总有一个问题像炉子上的开水壶盖,一次又一次冒出来:XX险,是买定期好呢还是终身好呢?

”定期重疾险好,便宜多了!”

“可是越是年纪大,我们得病的概率越高啊,还是买终身重疾险保险。”

听完之后,我实在觉得头大,公说公有理,婆说婆有理,到底怎么选呢?有没有办法能够在一个“统一标准”下精确比较定期险和终身险呢???作为一个轻度强迫症患者,为“伊”消得人憔悴啊!!!

终于有一天,智慧女神让我灵光一闪

,我想保险公司既然能够分别为这两种产品定价,那一定能够通过计算比较两者的优劣。

,我想保险公司既然能够分别为这两种产品定价,那一定能够通过计算比较两者的优劣。

于是,结合最近研究的2款保险,我想到了一个计算思路:

假如有两份都是50万保额的重疾险+寿险,保障相同,一个定期险保障到60岁,另一个是终身保障,终身险肯定比定期险贵。

如果,我拿贵的这部分钱自己投资,年化收益率达到多少时,这笔保费差额就能变成50万呢?

也就是说,如果我只买定期险保障到60岁,但是省下来的差额保费经过我这么多年的投资,到60岁末时已经变成了50万,岂不是和保了一个50万的终身保险一样?甚至更加划算。因为定期险差额保费投资后我能确定我在60岁当年就能拿到50万,而终身险则可能要在更晚(如果死亡或者得重疾的在61岁以后)拿到这50万。

喔耶,问题终于被量化拉,我只要计算差额保费在怎样的年化收益率下,到60岁时可以积累到50万即可。

如果自己投资比较容易实现这个年化收益率,那显然定期保险比较划算;反之就可以考虑终身保险。

再一次搬出内部收益率IRR这一计算利器,算一算就知道。下面我就为大家举一个例子。我要比较的是保额50万,死亡或者罹患合同所规定的重疾都会得到50万的赔付。基本上,在保障上可以认为两者是和替代的。(细节上有一定差别,比如覆盖重疾的数量有轻微差别,在意外死亡的赔付额度上有差别,不过基本上可以视作同质)

下面,我们就来说保费之间的差额拉,具体例子如下:

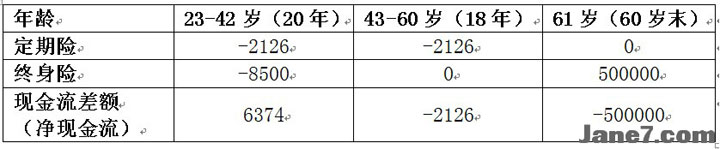

1、小A,女性,23周岁:

如果投保终身险,年缴保费8500元,缴费期20年。

如果投保定期保险,保障期至60周岁,根据身体条件不同年缴保费分4档,最低2126元,缴费至60周岁,即要缴费38年。

我们先假设体检结果优,定期寿险保费为2126元/年。如果小A在60岁(含)以前死亡或者患重疾,无疑是定期首先比较便宜。那如果不幸61岁死亡祸患重疾的话,显然定期险是不能获赔的,而终身险则可以在61岁时获得50万的保险。定期险和终生险的现金流比较如下表(其中,支付保费是现金流出,是负数;或得保额是现金流入,是正数):

利用excel的IRR计算公式,就可以轻轻松松算出整个净现金流的内部收益率大约在5.2%左右。

注:每次说到IRR计算,我都会复读机一遍,计算方法详见简七小白课程第5课,复利的魔力。其实IRR公式应用特别简单,你只要顺序输入任意净现金流,然后用IRR公式顺序选择上述现金流区域即可。比如上述净现金流,你可以在excel连续一列中,第1-20格输入“6374”,第21-38格输入“-2126”,第39格输入“-500000”,然后在任意一个空格中输入“=IRR(顺序选中第1-61格区域)”,然后按下回车键就可以得到结果了。

以上结果说明:

只要小A在23-60岁每年的年化投资收益率保持在5.2%以上,那么买定期保险节省的差额保费就能在小A第61岁时增值到50万元,完全覆盖了50万的保额。

也就是说,当你认为你自己能够在未来31年中保持平均年化投资收益率5.2%以上的话,买定期险就一定比终身险划算。个人认为,经过合理配置,建立一个年化收益率5.2%以上的资产组合并不难。

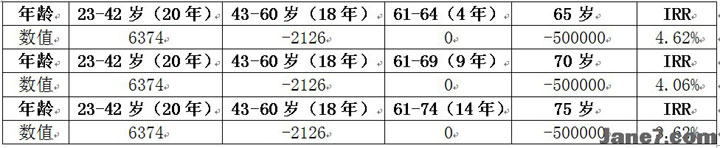

而如果小A不是在61岁(60岁末)死亡或患重疾更晚,比如65岁、70岁或者更晚,那么小A如果购买终身险后得到50万保费就会更晚,两者的净现金流的内部收益率更低,情况如下:

从计算结果可以知道,你得重疾或死亡的年龄越晚,买定期险就越划算。 但是结果恰恰相反,得重疾或死亡的年龄越晚定期险越划算,因为差额保费可以用更低的内部收益率积累到你的保额 ,比如65、70和75岁的定期险差额保费积累到50万需内部收益率分别为4.62%,4.06%和3.62%。

当然,如果你体检结果如果不是最低保额,你还可以用上述方法自行计算适合自己的内部收益率。

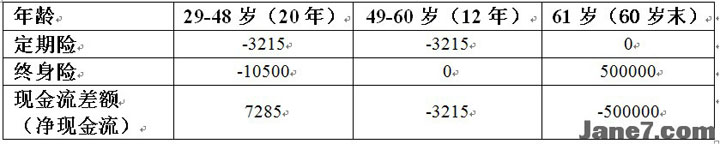

2、下面,我们再来看看另一个例子,小B,男性,29周岁:

(1)如果投保终身险,年缴保费10500元,缴费期20年。

(2)如果投保定期保险,保障期至60周岁,根据身体条件不同年缴保费分4档,最低3215元,缴费至60周岁,即要缴费32年。

同样假设体检结果优,定期寿险保费为3215元/年。如果小B在60岁(含)以前死亡或者患重疾,无疑是定期首先比较便宜。那如果不幸61岁死亡祸患重疾的话,显然定期险是不能获赔的,而终身险则可以在61岁时获得50万的保险。定期险和终生险的现金流比较如下表(其中,支付保费是现金流出,是负数;或得保额是现金流入,是正数):

利用excel的IRR计算公式,就可以轻轻松松算出整个净现金流的内部收益率大约在 5.89% 左右。也就是说,对于小B来说, 如果他能在保持未来32年中保持年化收益率5.89%以上,那么购买定期险一定比购买终身险划算 ,因为购买定期险节省下来的差额保费能够在定期险保障期结束后,即61岁(60岁末)积累到50万元以上。

通过以上两个实例,我们可以发现,只要通过简单计算,就能用统一口径精确做出判断。 只要能够算出定期险结束的时点,差额保费以a%的内部收益率能够累积到保额额度,然后将这个内部收益率和自己投资能够持久保持的年化投资收益率b%进行比较,如果a%<b%,购买定期保险一定更划算。

------------------------------------------------------------------

说完了实战计算利器,米苏还想强调几点运用上述利器的注意点:

1、实际情况下,保障完全相同的保险往往很难找到,比较两个保障基本类似的保险也可以用上面的方法,不过两个 保险保障的差别也要注意 。比如实际上,上面的定期险比终身险少保2种重疾,如果你选择定期险你就该想想你是否看重对这2种保险的保障。

2、同一款寿险、重疾险一定是越早买越划算的,所以还是希望大家早早建立购买必要商业保险的意识。年轻的时候,购买终身险的保费压力往往比定期险大很多。所以,在利用上述利器计算出内部收益率后, 如果觉得a%和b%差不多,那我建议你还是购买定期险比较好,因为购买压力小很多,购买定期险的花费一般都不会超过我们年收入的5%,而终身险往往要到10%甚至更高。

3、上次张老师讲座时也比较推荐定期险,除了缴费压力小,还有一个原因就是 保险并不是为了防范一切风险,而是为了防范我们无法承守的风险。 我认为,年轻的时候我们可能无法承受几十万的疾病治疗,但等到我们50多岁60多岁时应该要积累足够的财富来自己保障自己。

生命诚可贵,保险有必要。因为很必要,我们更要自己练得一双火眼金睛

,用数据说话,谨慎判断。多学一招米苏的测算法宝,理解之后计算也非常简单,以后就能扫清好多忽悠你的经纪人、保险电销和鸡肋产品。哈哈哈,怕什么妖魔鬼怪,通通退散吧。

,用数据说话,谨慎判断。多学一招米苏的测算法宝,理解之后计算也非常简单,以后就能扫清好多忽悠你的经纪人、保险电销和鸡肋产品。哈哈哈,怕什么妖魔鬼怪,通通退散吧。