下载掌阅APP,畅读海量书库

立即打开

Jane's insight |

极简投资第二课

Jane's insight |

极简投资第二课

■ 文/简七君

“你的作业做得怎么样了?”B先生风尘仆仆地走进咖啡厅,一坐下来便问起小七的作业。

如果你为B先生打工,每年他都会给你5000元钱作为养老基金,你有以下两个投资方案可以选择:

1)存入年利率3%的银行存款;

2)我们抛硬币,如果正面朝上,我会多支付你30%的投资收益;如果反面朝上,你需要支付我10%的损失。全部按照账户里的余额全款计算。

你会选择哪一个方案呢?

“只能二选一的话,我选择第二种。”小七语气里充满了坚定。

B先生意味深长地笑了。“很好,虽然投硬币的时候你会痛苦地等待结果,但第一个选择才是真正让人恐惧的,那意味着你将注定贫穷地度过你的老年。说说你对方案二的思考吧。”

“嗯,我是这样想的。理论上说,正面和反面出现的概率是一样的。那在未来足够长的时间里,我可以改变一下正面和反面出现的顺序,那么每两年的收益都可以表示为:

1.3*0.9=1.17

也就是两年前我所拥有的1元钱现在变成1.17元,收益率是17%,我自己算了下相当于年化8.17%,明显比3%高多了。”

【视频课程】小白入门9堂课第六课:各种收益率 http://v.youku.com/v_show/id_XNzg4MzM5MjAw.html

“可是,如果你特别倒霉,每年都拿到反面怎么办呢?”B先生引导小七继续思考。

“没那么惨吧,我现在25岁,到60岁退休还有35年,怎么说也不可能年年亏啊!”小七不服气地叫嚷起来。

“空口无凭,还是要靠数字说话。你如果学过统计学,会知道抛硬币的结果其实可以算出概率。比如你35年中有23年都掷出反面亏损的概率,小于5%。也就是说,你选择方案二,有95%的机会跑赢方案一。”

“我没学过统计学...那我还能学好投资吗?”小七觉得B先生讲的这些有点过于书面了,到底怎样应用到实际的投资里呢。

“没问题,你不需要精通统计学,只需要对风险和收益有一个粗略的理解。收益很好理解,就是每年你赚了多少钱;那么风险是什么呢?”B先生抛出了这样一个问题。

小七若有所思地说,“其实上次见面以后,我一直在想,为什么您不是建议我2014年初直接购买沪深300的指数基金呢,这样全部的收益是55%,比整个组合高了2倍!后来我想通了,因为我们无法预测未来,年初的时候你怎么知道它会涨呢,回头看2013年,沪深指数还亏了4.78呢!”

B先生满意地点点头,说道“没错,我们无法预测未来,但却可以回顾历史。咱们可以依靠历史数据来评估风险。

下面我们假设有个资产叫做‘极简宝’:

它的历史收益情况

第一年:20%

第二年:0%

第三年:10%

第四年:-10%

第五年:30%

第六年:15%

第七年:10%

第八年:5%

1.2*1*1.1*0.9*1.3*1.15*1.1*1.05=2.051

也就是说,通过投资‘极简宝’,8年前你的10元已经变成了20.51元。

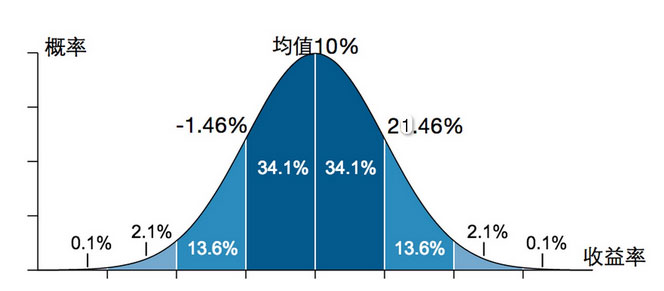

下面重点来了,你不需要知道计算原理,excel表格或者金融计算器都能帮你算出刚才那8个收益率的标准差,是11.46%。你知道这意味着什么吗?”B先生问道。

小七不慌不忙在电脑上搜索“标准差”,看完一遍百科,胸有成竹地回答起来:“我懂了,按照这张图来看,中间深蓝色的部分代表有差不多三分之二的时间中,‘极简宝’的收益会围绕均值在上下一个标准差的范围内波动,也就是-1.46%到21.46%这个区间。我亏损的大于1.46%的可能性是左边这块,差不多六分之一的概率。

“没错,无论收益情况如何上窜下跳,我们都可以计算出标准差来衡量风险。仔细想想,这是不是也说明了风险和收益成正比的道理呢!”

接着,B先生又提出了一个新的问题,“仍然是每年末你可以获得5000元养老金,但是我希望你把它分成两等分,每个部分分别掷一次硬币,也是正面赚30%,反面亏10%。猜猜看会发生什么?”

“额,感觉不确定性越来越高,不靠谱吧!”小七下意识地得出了这样的结论。

“哈哈,不跟你卖关子了。事实上,这样做会让你的年化收益提高接近1个百分点,而衡量风险的标准差会降低将近6个百分点。神奇吗?”B先生略带得意地给出了结论。

小七自己在纸上演算起来,先后抛掷两枚硬币会有四种可能性,得到的总收益分别是30%、10%、10%和-10%。同样的思路,假设每个四年先后发生这四种情况,资产变化情况就是:

1.3*1.1*1.1*0.9=1.4157

没错,年化收益率是9.08%,确实比一枚硬币时的8.17%高了。

“太神奇了,比起全部资产抛一枚硬币,居然有了更高的收益和更低的风险。可是,投资不是抛硬币,我去年买了那么多只股票都亏了呢!”小七很快发现,资产配置不是简单地把资产分成几份那么简单。

将你的投资组合分布于几种不相关的资产,这样可以在提高收益的同时降低风险。

“关键词是不相关,第一次掷硬币的结果无法影响第二次投掷的结果。如果你能找到两个完全负相关的资产,恰恰好此消彼长的情况下,那就是寻找到了无风险超高收益的金矿。很可惜,真实的投资世界中,长期来看这是不可能存在的。”B先生解释道最重要的理念中,核心在于不相关。

小七回想起自己买的同一个行业的好几只股票,一出负面消息就全跌了。难怪的,小七心里暗暗自嘲。

“现在,让我们回到上次我推荐的组合‘沪深300,中证500,债券,标普500’,为什么是它们?”B先生问道。

“首先,我知道美林投资时钟有说过,股票和债券可以作为一对好基友搭配;然后股票里面,他们分别代表中国的大盘蓝筹、小盘成长,以及美国的大盘股。可是我很好奇,为什么不加上纳斯达克100这个指数呢?”小七果然有好好研究上次B先生给出的建议,说得头头是道。

“好极了!那么下一节课,我们就可以不仅仅是聊最基本的傻瓜组合了。