下载掌阅APP,畅读海量书库

立即打开

会计等式,又称会计恒等式、会计方程式或会计平衡公式,它是表明各会计要素之间基本关系的等式。

(一)财务状况等式

财务状况等式,亦称基本会计等式或静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即

资产=负债+所有者权益

企业创始之初的资产来源包括所有者投入的资本和债权人借入的资金两部分。在会计学中,归属于所有者权益部分的称之为“所有者权益”,归属于债权人权益部分的称之为“负债”。所有者权益与债权人权益是广义的“权益”概念。例如甲公司创立之初,投资者投入500万元,向债权人借入资金500万元,因此甲公司创立时拥有资产1000万元,广义权益=所有者权益(500万元)+债权人权益(500万元)=1 000万元。企业创始之初,资产=权益,即资产=负债+所有者权益。

企业通过一定时期的生产经营活动,投入与产出之间会形成盈亏。比如某企业投入资本100万元(其中借入资本为40万元,自有资本为60万元),通过一年的生产经营活动后,产出为120万元。产出与投入之间的差额为20万元,即盈利为20万元。假设借入资本年利率为5%,则企业需要支付2万元的利息。也就是说,盈利20万元的分配是:2万元归债权人,18万元归所有者。企业经过一定时期的生产经营活动后,企业拥有资产120万元,广义权益=所有者权益(78万元)+债权人权益(42万元)=120万元,资产=权益,即资产=负债+所有者权益。

一个企业的资产与权益是从两个不同的角度观察和分析的结果,资产和权益是相互依存的,有一定数量的资产,就必然有与之对应数量的权益;反之亦然。

(二)经营成果等式

经营成果等式,亦称动态会计等式,是用以反映企业一定时期收入、费用和利润之间有关数量关系的会计等式。一般把收入、费用和利润这三个会计要素称为动态要素,因为它们三者从动态的角度描述了企业一定会计期间经营活动的成果。

费用是为了获取收入而发生的,它应当由收入来补偿。也就是说,一个期间发生的费用要从它所带来的收入中扣除,扣除的结果如果没有直接计入当期利润的利得和损失就是营业利润。假设不考虑直接计入当期利润的利得和损失,营业利润等于收入减去费用,包括营业成本、期间费用和各种流转税及附加税费的余额。用公式表示为

营业利润=营业收入-营业费用

该式一般称为企业营业活动实现的营业利润。该公式说明了企业投入与产出、所耗与所得的比较成果。在日常生活中,也被简记为“收入-费用=利润”。

如果考虑直接计入当期利润的利得和损失,则上式可转换为

利润总额=营业利润+利得-损失=(营业收入-营业费用)+(利得-损失)

利润总额从理论上讲应该属于所有者。根据上述公式,如果结果为正数,即盈利,将增加所有者权益;反之,如果为负数,则是亏损,将减少所有者权益。结合会计恒等式,可以将上述会计要素之间的关系表述为

资产=负债+所有者权益+利润=负债+所有者权益+(营业收入-营业费用)+(利得-损失)

本书以后章节均不考虑非日常活动产生的利得和损失,即一般采用公式“营业利润=营业收入-营业费用”为基础进行讲解。

收入、费用和利润之间的上述关系反映了利润的实现过程,是企业编制利润表的基础。

经济业务,又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。

企业经济业务按其对财务状况等式的影响不同,可以分为9种基本类型。下面以一个具体的例子详细说明。

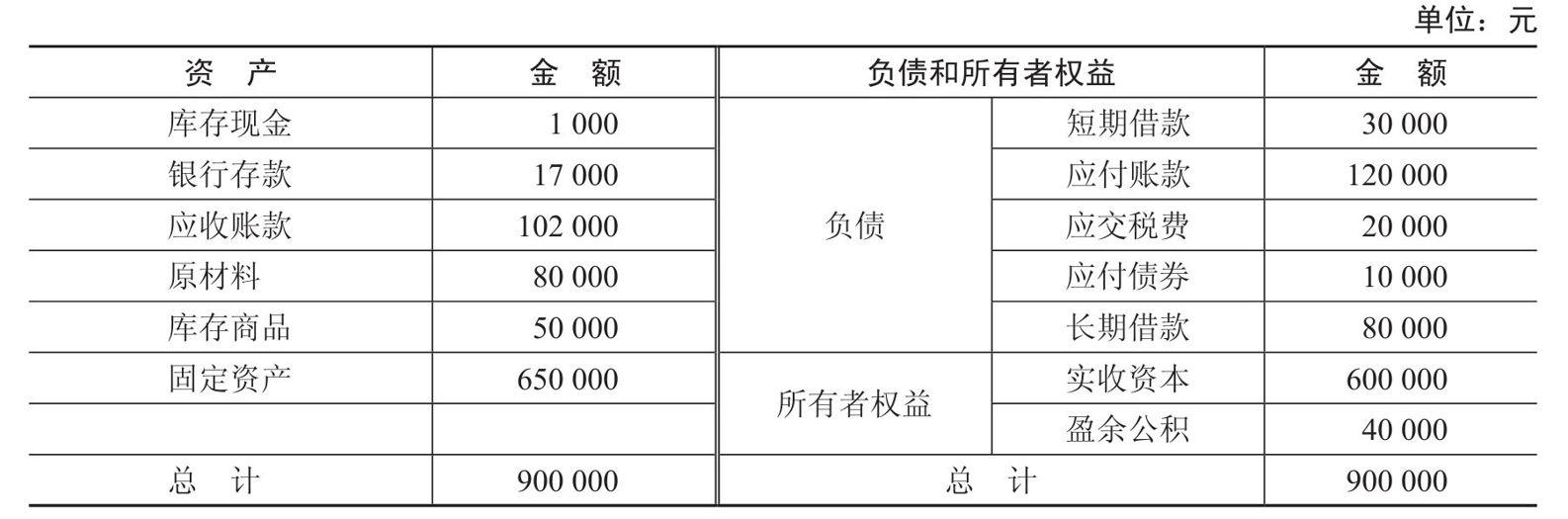

假设某公司年初共有房屋、机器、材料、产品、银行存款等各种财产共计90万元,这些财产分别来自银行借款、应付账款和所有者投资,如表2-1所示。

表2-1 资产和权益明细

【例2-1】 从银行提取现金10 000元,以备发放职工薪酬。

该项经济业务发生后,作为资产的库存现金增加10 000元,作为资产的银行存款将减少10000元,如表2-2所示。可以看出,会计恒等式两端的总额没有发生变化,平衡关系没有改变。

表2-2 资产和权益明细(1)

【例2-2】 从银行借入周转用款20 000元,用于偿还前欠先锋公司货款。

该项经济业务发生后,作为负债的短期借款增加20 000元,作为负债的应付账款将减少20000元,如表2-3所示。可以看出,会计恒等式两端的总额没有发生变化,平衡关系没有改变。

表2-3 资产和权益明细(2)

【例2-3】 经公司股东大会批准,将公司盈余公积20 000元转增实收资本。

该项经济业务发生后,作为所有者权益的实收资本将增加20 000元,作为所有者权益的盈余公积减少20 000元,如表2-4所示。可以看出,会计恒等式两端的总额没有发生变化,平衡关系没有改变。

表2-4 资产和权益明细(3)

【例2-4】 公司借入基本建设资金500 000元,款项已存入公司开户行。

该项经济业务发生后,作为资产的银行存款增加500 000元,作为负债的长期借款增加500 000元,如表2-5所示。可以看出,会计恒等式两端的总额变化为140万元,但左右两边的平衡关系没有改变。

表2-5 资产和权益明细(4)

【例2-5】 公司用银行存款缴纳应交税费20 000元,已办妥有关手续。

该项经济业务发生后,作为资产的银行存款减少20000元,作为负债的应交税费减少20000元,如表2-6所示。可以看出,会计恒等式两端的总额变化为138万元,但左右两边的平衡关系没有改变。

表2-6 资产和权益明细(5)

【例2-6】 公司接受股东以固定资产追加投资,固定资产按评估价值100 000元入账,已办妥有关手续。

该项经济业务发生后,作为资产的固定资产增加100 000元,作为所有者权益的实收资本增加100 000元,如表2-7所示。可以看出,会计恒等式两端的总额变化为148万元,但左右两边的平衡关系没有改变。

表2-7 资产和权益明细(6)

【例2-7】 公司股东之间因战略投资发生分歧,其中甲股东决定退出公司,经公司股东大会批准,公司以银行存款400 000元支付甲股东有关款项,同时办理工商行政登记,减少了公司注册资本400 000元,公司已办妥有关手续。

该项经济业务发生后,作为资产的银行存款减少400 000元,作为所有者权益的实收资本减少400 000元,如表2-8所示。可以看出,会计恒等式两端的总额变化为108万元,但左右两边的平衡关系没有改变。

表2-8 资产和权益明细(7)

【例2-8】 经股东大会批准,公司将以盈余公积发放现金股利20 000元,现金股利尚未发放到股东账户。(假设以盈余公积20 000元发放股利没有法律障碍)

该项经济业务发生后,作为负债的应付股利增加20 000元,作为所有者权益的盈余公积减少20 000元,如表2-9所示。可以看出,会计恒等式两端的总额未发生变化,左右两边平衡关系没有改变。

表2-9 资产和权益明细(8)

【例2-9】 公司按规定将应付债券10 000元转换为实收资本。

该项经济业务发生后,作为负债的应付债券减少10 000元,作为所有者权益的实收资本增加10 000元,如表2-10所示。可以看出,会计恒等式两端的总额未发生变化,左右两边平衡关系没有改变。

表2-10 资产和权益明细(9)

从以上实例可以看出,不管企业发生什么经济业务,无论引起会计要素的具体项目发生怎样的增减变动,都不会破坏“资产=负债+所有者权益”这一会计恒等式。