下载掌阅APP,畅读海量书库

立即打开

我国是水泥生产大国,水泥产量已经连续20多年居世界第一,2012年占世界总产量的61%。同时,我国也是世界上最大的水泥技术装备出口国和水泥工程承包国。

尽管在实地企业访谈调研中,存在着不同的观点:绝大多数企业认为我国水泥产能严重过剩,但也有企业认为水泥行业不存在产能过剩。根据调研及综合分析,我们认为:我国水泥产业产能过剩是全方位的,属于严重过剩范畴。

截至2012年年底,全国水泥生产能力达到30.7亿t,水泥产量22.1亿t,水泥产能利用率73.7%。73.7%的产能利用率是整体平均水平,比较集中反映了水泥大省(如安徽、浙江等)的实际情况,如具体到不同的区域,不少省份实际产能利用率低于60%。再考虑到目前正在建设的新型干法水泥生产线约290条,全部建成投产后,水泥产能将达36.3亿t,整体产能利用率会进一步下降至60%左右。

水泥行业近几年面临较有利的经营条件。其一,煤炭价格不断降低,为水泥企业经营创造了较好的赢利基础。由于水泥价格基本稳定,每吨能源成本的较大幅度下降直接转化为水泥企业的利润。其二,水泥行业技术进步、管理效率提升带来了劳动生产率的提升。调研访谈中,不少水泥业界人士认为中国的水泥行业取得了长足的进步,在技术工艺、技术水平、技术装备、工程施工、管理效率、劳动生产率等多方面达到世界先进水平或领先水平。例如,2000年,日产4000~5000t水泥生产线的人数在3000人左右,而目前相同规模的生产线人数仅需280~300人,管理效率提升10倍以上,吨水泥综合能耗下降了20%多。

在如此有利的经营条件之下,水泥行业企业亏损面却在不断扩大。2010年行业企业亏损率为20.17%,2012年上升为24%,2013年上半年进一步上升为30%,行业亏损企业多达1167家。2013年上半年应收账款净额716亿元,占总货款比例达四分之一,应收账款周转率12.6次,是2008年以来同期的最低水平;流动资金周转率1.86次,是2007年以来同期最低水平;资产负债率61.1%,是2008年以来最高水平。水泥行业产能过剩间接带来行业企业亏损面不断扩大、应收账款比例提升、资产负债率提高的多方面负面效应已经开始显现。

发达国家年人均水泥消费水平基本为500kg,历史消费峰值没有超过1400kg。我国由于水泥被广泛应用于基础建设和建筑,表现为年人均水泥消费标准远高于发达国家平均水平。例如,2012年我国年人均水泥消费为1570kg,远高于发达国家500kg的平均水平和历史上的消费峰值。目前全国年人均水泥消费居首位的是浙江省,为2070kg,已经连续多年稳定在此峰值,可以初步认为浙江省水泥产量已经临近峰值,可以作为全国峰值的参照。我国即将达到水泥产能36.3亿t,年人均水泥消费将达到2600kg,超过浙江省峰值水平530kg,由此可见,产能过剩非常严重。

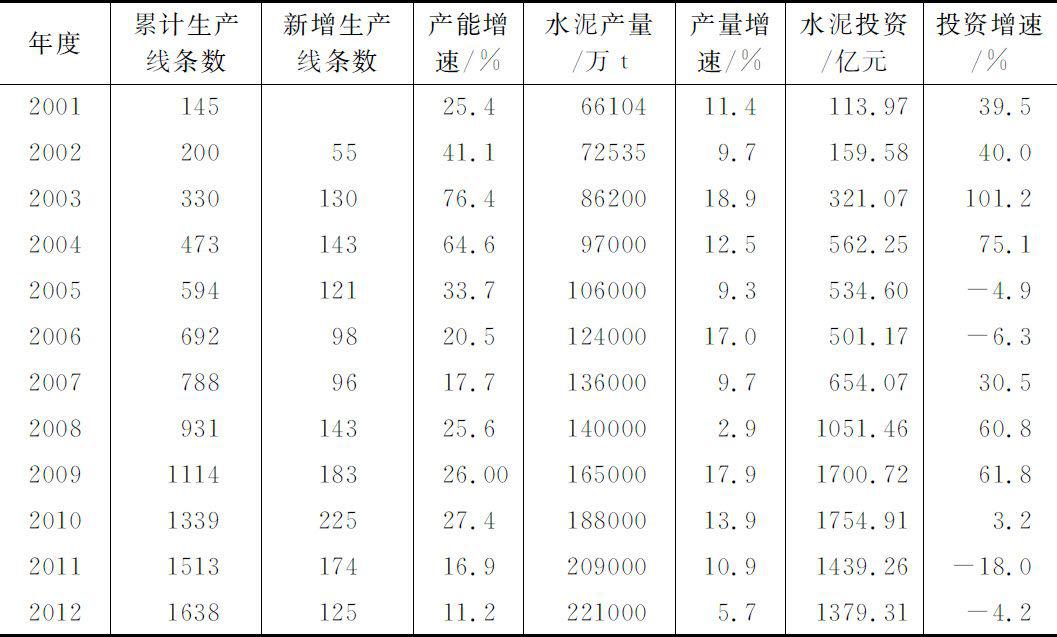

调研中,企业普遍反映了近些年水泥产能远超水泥需求的担忧。从表3-1近十几年水泥生产能力增速和产量增速的比较中,可以发现:水泥生产能力(供给能力)基本上一直以远超产量(需求能力)的速度增长,“十五”期间产能增速与产量增速的比率平均值为3.84,“十一五”期间比率的平均值为3.04,2001—2012年年均比率3.16。水泥行业的固定资产投资增速亦远超产量增速,“十五”期间投资增速与产量增速的比率为3.68,“十一五”期间上升为5.53,2001—2012年年均比率为3.6。2001—2012年期间,水泥建设总投资额高达10172亿元人民币,年平均投资增速达31.6%。正是这种连续超需求增量的过度投资和过度产能扩张,带来目前水泥行业的严重过剩。

表3-1 水泥产能增速、产量增速与投资增速(2001—2012年)

资料来源:中国水泥协会、数字水泥网。

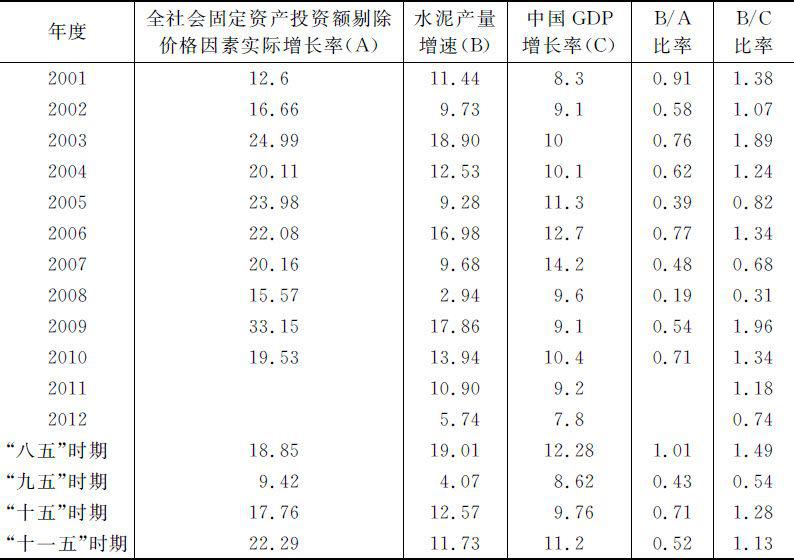

调研中,有企业反映不能简单从产能的增加看待产能过剩,还应积极地看待水泥需求量的增加和潜力。基于水泥行业与经济周期的关联特性,水泥需求(产量)与固定资产投资、经济增长有直接关系,可以较科学地进行需求的估算。课题组通过表3-2比较了水泥需求(产量)增速与固定资产投资增速、GDP增长率,分别得出两个比率(B/A,B/C)。粗略地发现这两个比率放到较长时期中,数值较稳定,水泥需求增速与全社会固定资产投资增速比率约为0.6∶1,水泥需求增速与GDP增长比率约为0.9∶1。按照“十二五”规划和十八大提出的中国预期经济增长速度粗算,即假设中国今后一段时间GDP增长率为7.5%~8%,水泥需求量年增长率则为7%~7.5%,中国即将达到的36.3亿t产能,在不再增加任何产能的理想情况下,需要7年时间才能达到供需平衡。水泥产能严重过剩不仅表现在当前,而且必然持续较长一段时间。

表3-2 水泥产量与GDP增长率、固定资产投资增长率的比率

资料来源:根据《中国统计年鉴》、《中国水泥年鉴2011》整理。