下载掌阅APP,畅读海量书库

立即打开

我还要再谈谈什么是金融恐慌。总体来说,金融恐慌是由于大家对金融机构失去信心而引起的。要解释这个问题,最好的办法是举一个大家都熟悉的例子。如果你看过电影《生活多美好》(It’s a Wonderful Life),你就会知道詹姆斯·斯图尔特在片中扮演的银行家所遭遇的问题之一,就是他的银行面临挤兑威胁。什么是挤兑呢?我们可以设想一种类似的情况。想象一下,在存款保险制度和联邦存款保险公司出现之前,美国的某一个街角有一家普通商业银行,我们姑且称为华盛顿第一银行(First Bank of Washington,D. C.)。这家银行以向企业发放贷款为生,其资金主要来源于所吸收的公众存款。这些存款被称为活期存款,也就意味着储户可以随时提取。随时可提取这一点很重要,因为人们在日常生活中会经常用到存款,比如购物等。

现在想象一下,假设出于某些原因,有传言说这家银行出现了不良贷款并导致其陷入亏损。作为储户,你会这么想:“我不知道谣言是不是真的,但是我知道,如果坐等其他人把存款取出来而自己成为最后一个取钱的,也许一分钱也取不到了。”那接下来你会做什么呢?你会去跟银行说:“我也不知道谣言是不是真的,但我知道大家都会来银行取钱,所以现在我也要把我的钱取出来。”这样一来,储户们就都在银行门前排起了长队。

如今,没有一家银行会持有与储户存款相当的现金,银行一般将现金贷出,形成贷款。所以一旦银行的最低现金储备耗尽,银行就只能通过出售或处置其贷款来满足储户的提款需求。但出售商业贷款很困难,这不仅需要时间,而且往往还得折价出售。可能在银行还没来得及着手出售的时候,储户们就已经找上门来了,吵着问:“我的钱呢?”所以说恐慌是一种自我实现的预言。储户恐慌使得银行遭遇挤兑,银行不得不折价销售资产来应对,最终导致银行破产,同时许多储户也可能面临存款损失,就像“大萧条”时期一样。

恐慌是个非常严重的问题。如果一家银行出了问题,隔壁银行的储户就会担心他们所存钱的银行是不是也会出问题,因此,一家银行遭到挤兑会导致更普遍的银行挤兑或更大范围的银行体系恐慌。在联邦存款保险公司成立之前,有时银行为了应对恐慌或挤兑会拒绝储户提款,他们会说:“不能再取款了,我们停止营业了。”这就给那些需要支付工资或需要买东西的人们带来了麻烦。不只是许多银行会倒闭,更为严重的是,银行业恐慌常常会蔓延到其他市场,例如常常伴随而来的是股市崩盘。可想而知,所有这些事情加起来,会对经济产生怎样的不利影响。

如果金融机构持有期限较长的非流动性资产,非流动性意味着出售这些资产(如贷款)需要花费相当多的时间和精力;而支持这些资产的资金(如发放贷款的资金)却主要来自资产负债表另一侧的短期负债(如储蓄),那么金融恐慌随时都有可能发生。在这种情况下,很有可能储户会说“等等,我不想把钱存在这儿了,我要取走”,这个机构就会遇到严峻的问题。

那么美联储如何能帮助詹姆斯·斯图尔特呢?记住,中央银行能够行使最后贷款人职能。想象詹姆斯·斯图尔特正在将现金交到要求取款的储户手上,但其银行储备的现金可能满足不了所有提现需求。银行有足量的优质贷款,但不能直接变现,而这时储户又在门口等着要立刻提走他们的钱。这时,美联储就发挥作用了,詹姆斯·斯图尔特可以联系当地的美联储办事处:“你看,我有一大把优质贷款,我可以抵押给你,请你贷一些现金给我。”这样一来詹姆斯·斯图尔特就可以从中央银行提出钱来兑付给储户。只要他的银行的确有偿付能力(即只要贷款确实优质安全),那么挤兑就会被平息,恐慌也就结束了。因此通过接受金融机构的非流动性资产作为抵押而向其提供短期贷款,中央银行可以为金融系统注入资金,支付给储户和短期借款人,从而稳定局势,结束恐慌。

英格兰银行很早就开始使用这种方法了。事实上,在银行业发展史上有一个关键人物,他是一个名叫沃尔特·白芝浩(Walter Bagehot)的记者。他对央行职能及相应政策进行了很多思考,并得出了一个论断:在恐慌时期,中央银行应当大量放款。只要找上门来的人有抵押物,就可以放款给他。中央银行需要持有安全的抵押物,以确保能收回贷款,因此这些抵押必须是优质安全的,否则贷款时就必须进行打折计算。当然,中央银行还应征收惩罚性利率,这样人们才不会利用这种恐慌局势来占便宜。人们愿意支付较高水平的利率,这表明他们确实急需现金。如果中央银行按照“白芝浩原则”行事,那它就可以平息金融恐慌。一旦银行或金融机构发现自己正在失去储户或其他短期借款人的支持,就可以向中央银行申请贷款。中央银行则接受抵押并提供现金贷款,银行或金融机构则有足够的资金来兑付给储户,从而平息恐慌。如果没有中央银行这个资金来源,没有最后贷款人,那么很多机构就不得不破产倒闭。如果它们不得不贱卖资产,其他银行会发现自己的资产也在贬值,这将会引发一些新的问题。于是,恐慌会通过担忧、谣言或资产贬值等形式,蔓延到整个银行体系。所以说,作为中央银行,有效及时地介入非常重要。央行可以提供短期流动资金,避免整个体系崩溃或至少使其更加稳固。

让我们来更详细地谈谈美国以及美联储。美联储成立于1914年。出于对宏观经济和金融稳定性的考虑,国会和伍德罗·威尔逊总统决定创建美联储。南北战争过后直到20世纪初期,美国还没有成立央行。因此,当财政部不能行使稳定金融系统的职能时,这种职能只能由私营企业完成。有许多关于私营企业尝试实现最后贷款人职能的有趣例子,如纽约票据交换所(New York Clearing House)。这是一家私人机构,是一个由纽约普通商业银行组成的团体。之所以叫作票据交换所,是因为它最初就是各银行互相清算票据的场所,银行每天都会来这里结算支票。随着时间的推移,票据交换所开始发挥一些类似中央银行的职能。比如,如果某家银行资金压力较大,其他银行会聚集到票据交换所,共同借款给这家银行,以便其兑付给储户。从这个意义上讲,票据交换所扮演了最终贷款人的角色。有时,票据交换所还会一致同意整个银行系统歇业一周,然后对遇到困难的银行进行观察,评估其资产负债表,以确定其是否是一家安全、信用良好的银行。如果是的话,这家银行就可以重新开业,这样通常也能平息恐慌。这些都是民间尝试稳定银行系统所做出的努力。

尽管如此,此类民间组织并不能完全承担中央银行的职能。除财力不够雄厚外,它们还缺乏独立央行所具有的公信力。毕竟这些银行都是私营机构,人们担心它们可能违背公众利益。因此有必要由美国政府来建立一个行使最后贷款人职能的机构,以帮助流动性不足但具备偿付能力的商业银行平息其所遭遇的挤兑。

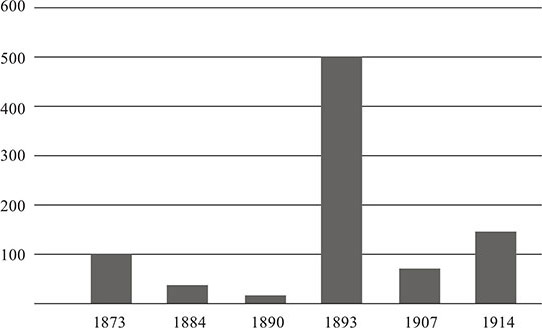

这并不仅仅是假设。内战结束后,从1879年金本位制恢复到美联储成立期间,美国的金融恐慌一直都是个非常严重的问题。图1–1展示了那段时期,在6次比较大的银行业恐慌中,美国银行的倒闭数量。

你可以看到,在1893年那次异常严重的金融恐慌中,全美国有500多家银行倒闭,给整个金融体系和实体经济造成了严重后果。在1907年那次恐慌中,尽管倒闭的银行数量大为减少,但是所倒闭的单个银行的规模变大了。自那次危机后,国会开始考虑也许有必要建立一个政府机构来应对金融恐慌。由此,筹备央行的历程开始。有关方面向国会提交了一份长达23卷的关于筹备中央银行的研究报告,国会慎重审议并着手建立央行。最终,在又遭遇金融恐慌的1914年,中央银行成立。因此,可以说美国国会在20世纪初决定成立中央银行,主要还是出于稳定金融系统方面的考虑。

资料来源:1873~1907年的数据来自《镀金时代的银行业恐慌》(Banking Panics of the Gilded Age,埃尔穆斯·威克,剑桥大学出版社2006年版),表1-3;1914年的数据来自《银行和货币统计,1914-1941》(Banking and Monetary Statistics,1914-1941)。

图1-1 1873~1914年间在银行业恐慌中倒闭的银行的数量