下载掌阅APP,畅读海量书库

立即打开

垃圾债券,顾名思义就是债券中的垃圾,它的本质与次级贷并无二致。被2008年金融危机炒热的“次级贷”,特指美国按揭抵押贷款中那些“无工作、无收入、无资产”的“三无人员”所申请的贷款,这些贷款在房价下跌时将注定出现大规模违约。在美国房地产红火的日子里,银行拼命地发放次级贷款,生产制造资产的“病毒猪肉”;投资银行大胆地将其打包成MBS债券和CDO(担保债务凭证),加工精装成标准的“病毒猪肉罐头”;负责质量检验的评级公司则睁一只眼闭一只眼,随意贴上优质产品的AAA评级,致使全世界的投资人大面积中毒身亡。

垃圾债的发行者,自然就是垃圾公司,这些公司就是企业中的“三无人员”。它们大多都是“无拳头产品、无固定客户、无稳定现金流”。在经济景气时,消费者花钱大手大脚,不太在意产品的品牌和性价比,垃圾公司的产品也能分得一杯羹;但在经济萧条时,消费者收紧了荷包,对性价比更加敏感,在同等价格的情况下,更加看重品质。垃圾公司普遍缺乏核心技术,产品竞争力较弱,管理水平不足,品质低而价格高,在激烈的市场竞争中往往会遭到淘汰,现金流高度不稳定,如果过度负债,违约率将大幅上升。

在美联储人造的超低利率环境中,垃圾公司们如沐春风,垃圾债就如同杂草一般茁壮成长起来。2009年,美国垃圾债发行在危机后终于迈过了1000亿美元的门槛;2010年首次突破了2000亿美元大关;2012年持续演绎“垃圾传奇”,超越了2500亿美元的巅峰;进入2013年更是喜迎开门红,到5月初就发行了1500亿美元,全年将轻松超过2012年的纪录,再创“垃圾辉煌”。垃圾债的总规模膨胀到1.1万亿美元,在9.2万亿美元的公司债券市场中的占比已高达12%!

历史惊人地相似,市场却总是健忘。

2006年金融危机爆发之前,美国按揭抵押债券市场的总规模约10万亿美元,其中次级MBS债券1.5万亿美元,占比为15%。2013年的垃圾债与2006年的次级债越来越像。

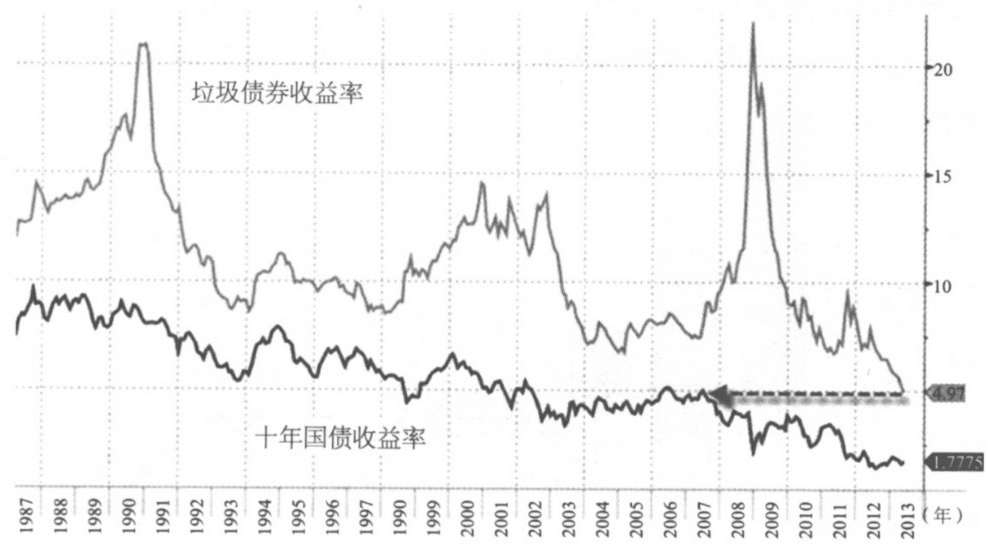

2009—2013年,垃圾债券的价格年均暴涨21%,收益率则从20%暴跌到了史无前例的5%。2013年5月8日,垃圾债券的收益率自有记录以来第一次跌破了5%,创下了4.97%的历史最低纪录!这相当于美国10年国债在2007年7月的水平。

巴克莱银行的美国垃圾债收益率指数,2013年5月垃圾债券收益率通近2007年10年国债收益率

国债是由美国政府出面举债,只要人们不担心美国崩溃,国债永远是债券市场中最安全的品种。在同期限的债券中,国债价格最高而收益率最低。因此,国债收益率成为整个市场中的利率定价基准,任何一种同类债券的收益率都会高于国债。2013年5月,垃圾公司成功“晋级”为2007年的美国国家信用!

如果反着说,就是2007年的美国国家信用到2013年已经沦为“垃圾”。

历史正在重演,当年狂买次级按揭抵押债券的是共同基金、退休金和保险公司,2013年它们又成了垃圾债的购买大户。2013年上半年,仅共同基金就吃进了70%新发行的垃圾债。人人都知道垃圾债券迟早会成为垃圾,但是有美联储QE计划罩着,没有人相信危机会立刻爆发。现在投资人最大的痛苦是买不到,未来则是卖不掉。

如果美国的房价能够无限上涨,那么当年的次级贷款人也不会大规模违约,他们只需将房子每年增值的部分向银行申请“增值抵押贷款”,就可以套取现金用于偿还房贷。但是,一旦房价停止上涨,“三无人员”的资金链将很快断裂,造成大规模违约。

垃圾债券的价格就像房价,只要收益率无限下跌,那么垃圾债券的价格就能无限上涨。如此一来,垃圾公司总能在市场上借新还旧,不断进行债务滚动,违约也不会发生。可是,收益率无限下跌的假设能成立吗?

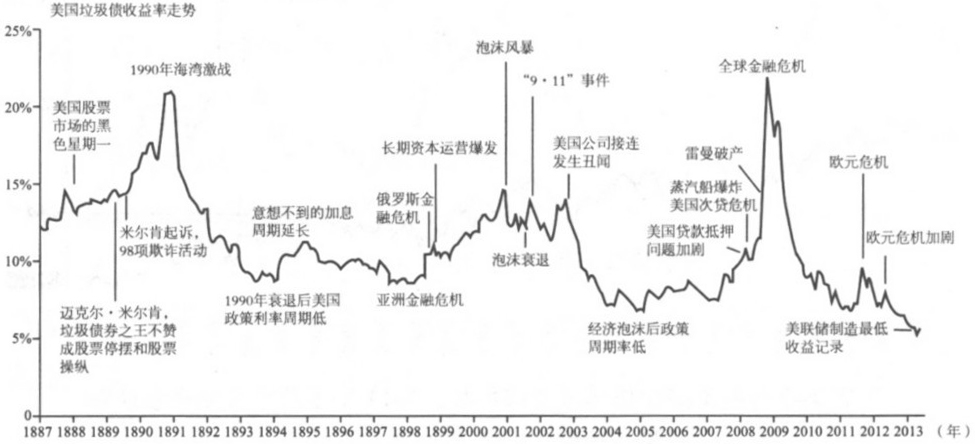

1987—2013年美国垃圾债收益率走势,1990—1991年、2000—2001年、2007—2009年三次危机中,垃圾债收益率都大幅跳升

从20世纪80年代垃圾债券开始流行以来,每逢美联储制造低利率温床,垃圾债的收益率都随之降低,但仍比国债和其他正常债券有吸引力。由于机构手中的钱太多,追求高收益的本能促使资金涌向“颇有姿色”的垃圾债,垃圾公司借钱很容易,因此违约率并不算高。可是,每当危机来临,如1991年、2001年、2008年,垃圾债总是首先出现收益率攀升的现象,继而遭到大规模抛售,违约率随之大幅飙升。

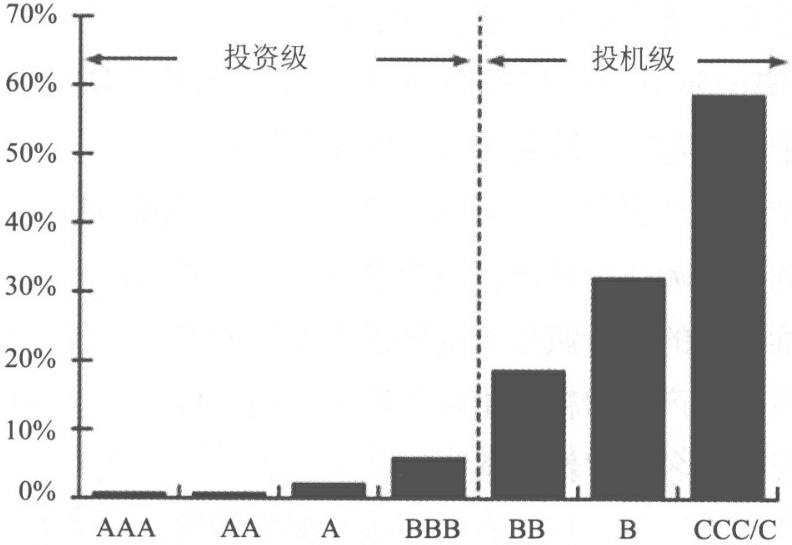

如果以10年为周期来观察垃圾债券的违约率,那么历史趋势就一目了然了。BB级的垃圾债券是19%的违约率,B级则超过了30%,而CCC/C级则接近60%!很明显,垃圾债券绝不能长久持有。所以,机构投资人的心态只是短期炒作,赚到钱就跑,而且早已形成了共识,一旦利率走势反转,垃圾债的价格暴跌将来得异常猛烈。

当瘟疫和疾病开始流行时,老人和孩子往往最先病倒。当金融危机爆发时,总是从债务链条上最薄弱的环节首先断裂,而导致债务崩溃的先兆又总是利率趋势的反转。

美国10年周期垃圾债券违约率

CCC/C级垃圾债的10年累计违约率高达60%

2007年初,次贷危机是从“利率重设”开始,引发了次级贷款人的资金链断裂,违约海啸于2008年横扫全球。2013年,垃圾债的收益率已经低到荒谬的程度,整个38万亿美元的债券市场就像一口即将沸腾的大锅。垃圾债的收益率一旦抬头,猛然意识到利率风险被严重低估的机构投资人就会惊醒过来,垃圾公司们在市场中借钱将突然变得困难,违约风险的风向标CDS将如火箭般迅速蹿升。

尽管垃圾债并不是债券市场的最大泡沫,但它注定是第一个牺牲者。