下载掌阅APP,畅读海量书库

立即打开

众所周知,湖泊在江河水系中发挥着重要的平衡作用。当洪水泛滥时,湖泊能够吸纳过剩的水量,避免江河水位暴涨酿成水灾;当江河流量不足时,湖泊又能提供补充的水量,使河道不至于干涸,从而起到调节水系流量的平衡作用。

做市商的债券库存就相当于债券水系中的湖泊,如果债券价格涨得太高,做市商就会抛出大量库存以赚取价差利润,平抑价格猛涨的势头;如果债券价格过于低迷,做市商则会逢低吸纳,扩大库存,等待价格反弹获利,从而拉升债券的市场价格。因此,做市商在债券市场中发挥着重要的价格稳定器的功能。

然而,2008年金融危机以来,做市商在债券市场中的调节功能严重失灵,致使债券市场“洪水泛滥”,收益率低到荒谬的程度。其中,公司债的问题最为突出。

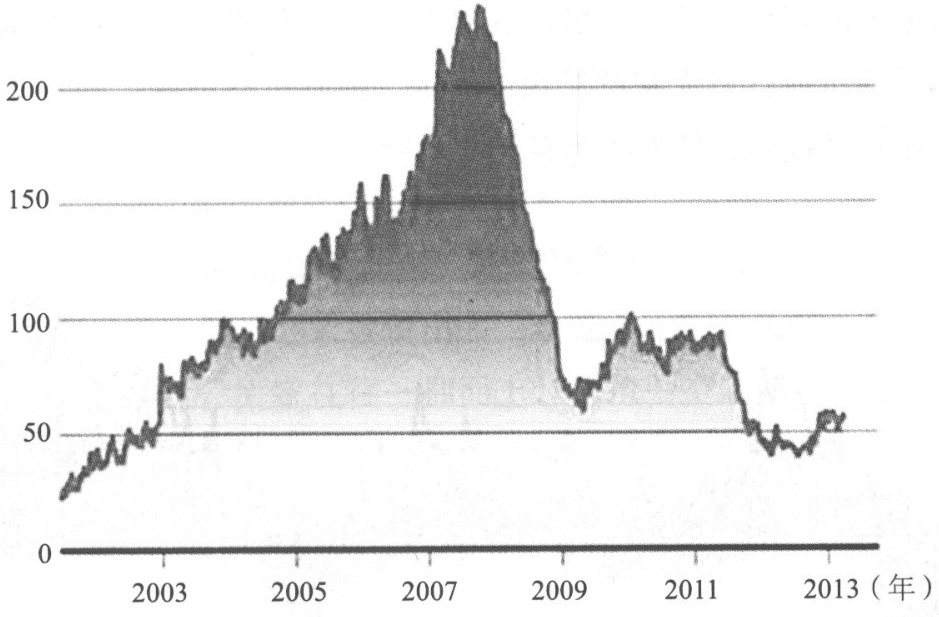

2007年10月,美国做市商的公司债库存达到了2350亿美元的历史性峰值,股票市场中的极度乐观情绪也达到了顶峰,做市商大规模囤积债券资产,以为奇货可居。最终,金融市场的崩溃导致做市商们损失惨重。

“一朝被蛇咬,十年怕井绳。”做市商的公司债库存自金融危机之后,再也没有恢复过来,到2012年2月,公司债库存仅剩424亿美元,比历史顶峰时大幅下跌了82%!到2013年3月,也不过560亿美元左右。

做市商的公司债库存严重萎缩导致两个后果:一是公司债券价格上涨失去了刹车装置,升值效应十分明显,从而吸引了各路资金纷纷涌进债券市场淘金,出现了明显的泡沫化现象,这种现象类似于湖泊干涸,雨季江河水位暴涨;二是由于做市商提供的流动性不足,结果就是公司债券的购买容易出手难,这就好像旱季出现的江河断流。

2001—2013年美国债券市场做市商的公司债务库存(10亿美元)

美国债券市场做市商的公司债库存严重萎缩

资料来源:美联储

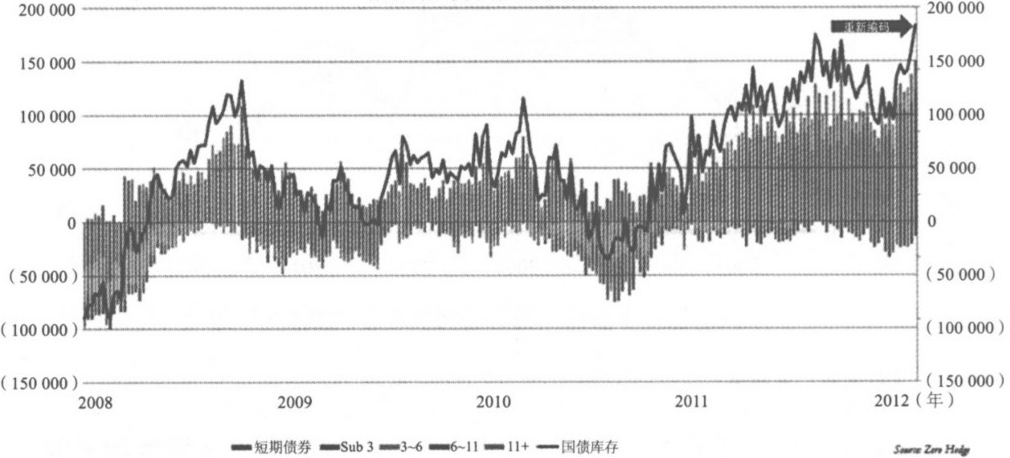

做市商们急剧减少了公司债的库存,与此同时却大规模增加了国债库存。从2011年5月到年底,国债库存翻了近一倍达到了747亿美元,而公司债库存则下降了一半到611亿美元,这是做市商的国债库存第一次超过了公司债库存。其实,背后的原因很简单,因为持有国债的收益超过了公司债,这自然是美联储量化宽松的功劳,因为QE操作时美联储只购买国债和机构MBS债券,国债价格上涨幅度更明显。从2007年年中到2011年年底,持有国债的总收益达到了38%,超过了公司债的37%,而且国债更安全,也更符合新的金融监管原则。

在这里,需要搞明白债券价格和收益率正好相反。以投资房子为例,大家买房时会考虑到房价和租金两个因素。假如房价是100万元,而年租金收入是5万元,那么投资房子的年回报率就是5%。如果房价涨到110万元,而年租金收入不变,投资回报就会降为4.5%;同样,如果房价下跌到90万元,租金仍然不变,投资回报将上涨为5.6%。房价与投资回报率成反比。债券的道理与房子类似,债券价格相当于房价,债券的利息收入相当于房租,而债券收益率类似于房子的投资回报率。抢购债券的人越多,债券价格就会被炒得越高,但其收益率越低;当大家都抛售债券时,债券价格下跌,而收益率则上扬。在此过程中,债券的利息始终不变。

做市商国债库存(亿美元)

做市商在公司债券库存大幅下跌的同时,却大规模增持了国债库存

当美联储启动QE后,每月从债券市场上吃进大笔国债和MBS债券,怎么吃呢?就是印钞票来与21家一级做市商进行交换。当然,印钞票是形象的说法,美联储根本不需要印钞机,它只是在计算机屏幕上敲上一系列数字,然后一按“回车”键,钱就变出来了,而且要多少就有多少,既不需要开工厂,也不需要劳心费力搞经营。操作QE的结果是,做市商的债券库存涌进了美联储的资产负债表,而它们在美联储的账户中,则被打入了相应的金额。这样一来,做市商手中拿着大把的货币,整个经济体中的货币总量就扩张了,这就是美联储通过QE向金融市场注入资金的过程。

当做市商有钱后,就到财政部去竞购新的国债,结果政府就有钱花了,这是一级市场。然后做市商再将国债通过自己的渠道,层层分销到世界各地,最终大家都通过做市商来买卖国债,这就是二级市场。前面退休基金经理买国债的例子就发生在二级市场。

做市商们同时也是最大的投资银行,它们帮助企业承销公司债券,往往是自己先垫资全部买下债券,这样公司获得了现金,转手用于股票回购,炒高股价,然后CEO们喜笑颜开地分奖金。做市商可以持有公司债券,也可以转卖给养老基金、共同基金、对冲基金、货币基金、大企业、外国机构等债券投资人。

由于金融市场中的货币太多,基金经理们被存在账上的大笔现金烫得心急火燎,钱不赶紧投资出去,拿在手上就是闲置。此时,一旦有公司债券发行,大家往往一拥而上,疯抢一空。债券价格扶摇直上,收益率却每况愈下。随着QE一轮一轮加码,货币过剩变成了货币泛滥,此时的基金经理们就像眼冒绿光的饿狼,只要看见收益率稍有姿色的债券出现,就立刻扑将上去。

在QE的刺激下,公司债券的发行规模每年增长高达10%,债券融资得来的廉价货币,一转眼就变成了股票回购的万丈豪情,在股票升值的强烈预期之下,S&P 500的增幅达到了16.7%。

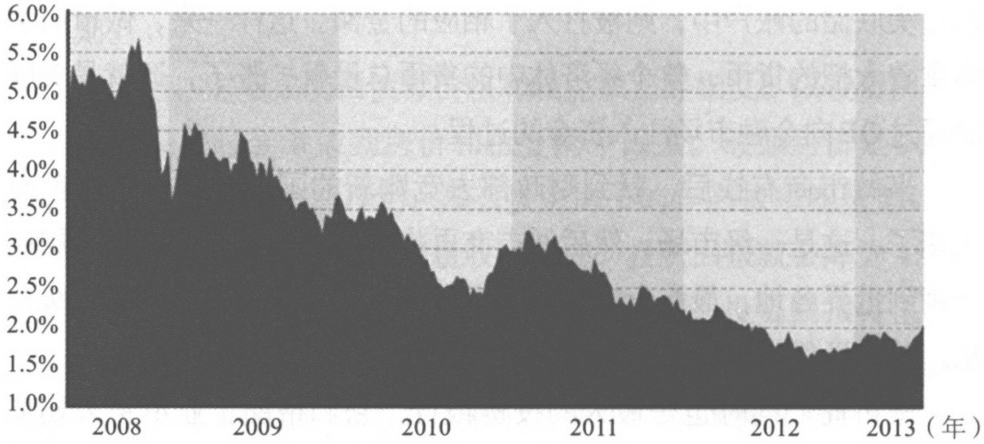

2008年以来,公司债券总共发行了5.7万亿美元的惊人规模,而收益率却从5.7%一路狂跌到2.0%。

收益率暴跌过半,意味着债券价格飞涨。如果做市商拥有大规模的债券库存,此时正是卖出库存获取暴利的好时机,这种抛售行为将会有效抑制债券价格的涨势,从而实现价格调节作用。可是,由于库存短缺,做市商无法有效发挥湖泊吞吐过剩水量的作用,致使债券市场被货币洪水灌成了一片汪洋。

美国综合债券收益率

美国综合债券收益率5年下跌过半

资料来源:彭博社

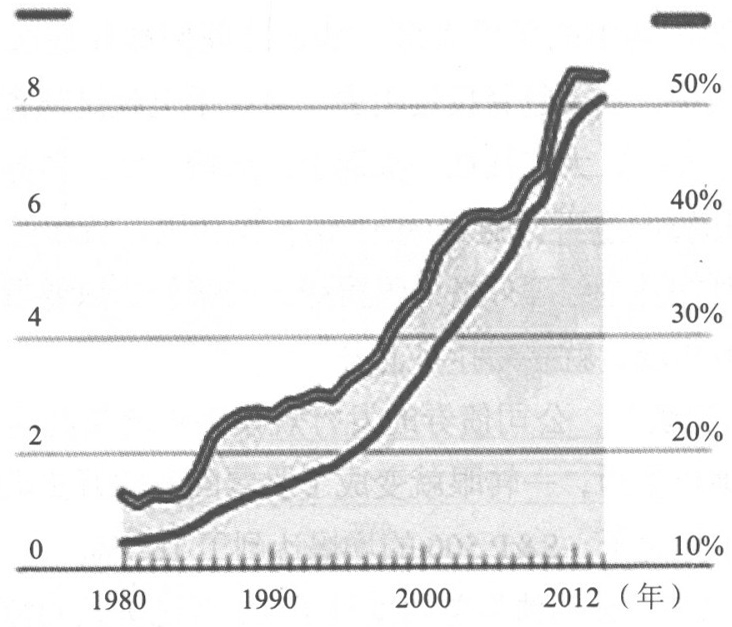

美国公司债券规模(万亿美元) 占美国GDP百分比

20世纪80年代以来,美国公司债券总规模持续攀升,2012年占美国GDP的50%

资料来源:关国证券及金融市场协会、路透社、纽约联邦储备银行

债券投资机构欢天喜地抢到奇贵无比的公司债券后,它们逐渐发觉持有这些债券的隐忧越来越大,因为当它们想卖出债券套现时,必须找到做市商,而做市商给的报价却很不理想。而当另外一些机构想买入公司债券时,做市商的卖价同样令人失望。做市商报出的买卖价格之间的差距越来越大,债券投资人的愤怒也日益高涨。这就如同新房市场极其火爆,而二手房交易非常清淡,有房子想出手变现难上加难,而想买房的人却无从下手。债券市场买方与卖方的信息都掌握在做市商的手中,它们不愿扩大债券库存并提供融资。做市商的态度是,你想买债券吗?对不起,我没货;你想卖债券吗?抱歉,我缺钱。

做市商的公司债库存短缺已经形成了债券市场的严重瓶颈。

到2013年,11万亿美元的流通国债与膨胀到9万亿美元的公司债券规模相当,但每日交易量公司债仅为国债的1/3。公司债券市场流动性的恶化,终于激怒了债券投资人,他们与做市商反复沟通,但做市商表示爱莫能助。被逼无奈之下,债券市场的投资人们痛下决心,决心绕开已经成为市场交易障碍的做市商,他们纷纷搞起自己的电子化债券交易系统,让买家与卖家在平台上直接交易。UBS、高盛、黑石都是自建平台的先驱。不过,迄今为止效果并不明显。2013年,UBS的债券交易系统每天仅有30单交易,少到令人悲哀。

其实,做市商制度有其合理之处,债券市场不同于股票、外汇或黄金市场,在这些市场中价格大幅波动极为正常,每天上下翻飞10%甚至20%都曾反复出现,对于习惯高风险的投资者而言,搏的就是惊心动魄。但是债券市场的性质完全不同,投资者的心态求的是稳,要的是安全。做市商“湖泊”吞吐水量的作用绝非可有可无,而是债券市场的基本属性。如果债券价格每天暴跌暴涨,世界上哪里还有人敢投资美国国债?退休金、保险公司等安全性要求极高的投资机构,又哪里经得起如此折腾?电子化交易平台将买家与卖家的需求径直对接固然可以降低交易成本,但同时也必然造成市场的共振效应。当大家一起看好债券时,就会同时疯抢;当大家的悲观情绪快速传染时,债券价格就会雪崩。这就如同将湖泊全部填掉,水流倒是没有了阻碍,但是雨季江河将肆意泛滥,旱季河床会干涸见底。

公司债库存下降所引发的买易卖难的问题,最终将迫使买家要求发债公司进行补偿,这将反应为债券收益率的上涨。导致这一问题的根源还是美联储的QE政策,没有美联储这一最大的买家垫底,国债的投资回报就不可能超过公司债,毕竟应该是高风险带来高收益,做市商也不会将公司债的库存降低到如此程度。QE政策执行时间越长,债券市场扭曲的状况就会越严重。

如果说美国的公司债市场严重畸形,那么公司债中的垃圾债则堪称是极端变态。