下载掌阅APP,畅读海量书库

立即打开

在中国,当人们说到资本市场时,出现频率最高的词汇一定是股市。从20世纪90年代初中国开放股票市场以来,数以亿计的中国股民在20多年股市的风风雨雨中,演绎出许多一夜暴富的神话,也遭遇了无数套牢割肉的惨痛教训。股票剧烈的波动刺激着人们的神经,调动着股民的激情,输赢虽然重要,但大幅涨跌带来的兴奋、紧张、痛苦和快感才是真正难以抗拒的诱惑。相对而言,债券市场给普通人的印象却相当遥远和陌生,拿着债券能干点啥呢?等着半年或一年才支付一次的利息?如果投资金额太小,散户们根本感觉不到财富的增值。另外,债券价格的波动看起来远不如股票剧烈,早已习惯了刺激的股民很难容忍这种单调和枯燥。

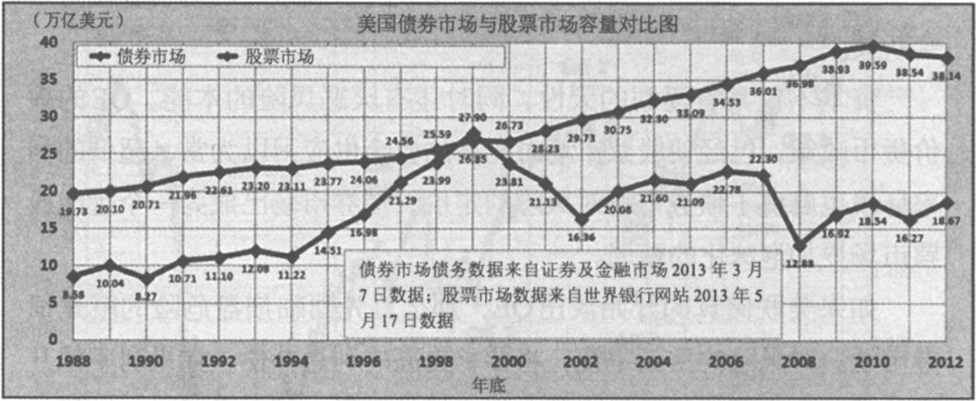

其实,美国的债券市场远比股票市场的规模更大、产品更多、玩法更深,几乎所有主要的金融创新都是发端于债券市场。

2012年,美国债券市场总规模38.14万亿美元,股票市场总市值18.67万亿美元

从规模上看,美国债券市场的容量高达38万亿美元,大约是股票市值的两倍。从种类上看,有国债、机构债、市政债、公司债、按揭抵押证券、资产抵押证券、短期票据等。从产品数量上看,仅仅在9万亿美元的公司债中,就有8万多家公司发行了不同期限和不同利率的债券产品,数量高达37000多种,交易活跃的债券至少也有5000多种。债券市场无论在数量上还是在复杂程度上,都远远超过了股票市场。另外,债券交易的资金规模也远大于股票,比较活跃的债券的交易金额一般是股票交易的70倍。

在股市上,投资人要查询数千家上市公司的股票并不算费劲,每只股票无论流通量有多大,毕竟质量相同,都代表着公司一定比例的所有权,股票价格计算也相对简单,交易集中、信息透明,而且完全电子化,投资股票既快速又便宜。

但是,要交易数万家公司发行的债券就不同了,数万种不同期限和不同利息的债券产品,在信用评级、留存时间、利率波动、汇率升降等因素不断变化之中,价格的计算方法远比股票复杂。最令人头痛的是债券市场没有类似股票交易所的集中交易平台,主要交易仍然是靠传统的做市商方式,销售经理和交易员是市场中的灵魂,他们之间的人脉关系才是债券市场的真正渠道。

举例而言,一个退休基金经理准备买进2500万美元的5年期美国国债,他首先打电话给一家做市商的销售经理,虽然他认识不少市场销售人员,但经过多年筛选,最终锁定了少数几个最靠谱的老关系,他们不仅专精于5年期国债的行情,手中更有积累了多年的大客户资源,而且价格也最为优惠。

当做市商的销售经理接到退休基金经理的询价电话后,立刻答应提供最佳价格,他要确保交易成功,因为每笔债券的销售,对于他而言都意味着年底丰厚的奖金。

销售经理让买家在线稍候,然后扯开嗓门向坐在附近的本公司交易员询价:“5年25的价格?”25是2500万美元的简称,交易员是老搭档,更是5年国债交易的熟手,所以连“国债”二字都一并省略,时间就是金钱,每一秒钟都有成本!交易员不假思索地吼道:“10!”这是指101~10,101是最近的市场价格,10是10/32个百分点的简称。

交易员的出发点与销售经理不同,销售考核的是总销售量,而交易员则是根据交易利润考核,他们的本能就是低买高卖赚取价差。尽管交易员与销售经理是搭档,但亏本的买卖是不会干的。对于市场行情和客户心理都了如指掌的销售经理而言,他觉得交易员的报价偏高了一点点,于是反问:“能做9又3/4吗?这是老客户!”销售经理想让交易员再让利1/128个百分点。

犹太金融家族从小对孩子们的一个基本训练就是熟背1/8,1/16,1/32,1/64,1/128……所对应的细微价差。因为在做金融生意时,利差之微小,金额之巨大,要求反应速度之迅速,都远非普通人所能想象。交易只在电光石火之间就必须敲定,根本没时间按计算器。脑子稍微迟钝一丁点儿,不是生意丢了,就是算错了成本和收益,对于2500万美元的交易额而言,1/128个百分点也是1953.125美元!

交易员知道老客户的重要性,也知道搭档的重要性,脑子飞快地算过一遍之后,立刻答道:“9又3/4可以!”销售经理马上告诉一直在线等候的退休基金经理:“尽管市场价是10,但我可以给你9又3/4!”退休基金经理满心欢喜道:“成交!”销售经理一边对着电话说“成交”!一边对交易员喊道:“销售25,价格9又3/4,与××基金成交!”交易员飞快下单,然后大叫:“成交!”销售经理最后与退休金客户确认,然后挂断电话。

整个交易过程不过几十秒!

退休基金经理希望买到最低价,而交易员追求卖出最高价,销售经理则希望交易迅速完成,如果拖过一分钟,那么买家就会挂断电话拨打下一个做市商询价,生意就会流失。销售经理必须当机立断做出折中报价,而交易员在同时处理几个销售经理的报价时,大脑必须高速运转,以极其敏锐的判断力,将买家进行重要性排序,然后分别计算价差,评估买入成本与波动风险。他必须在一两秒内做出决定。一个超级交易员的大脑已经不是“软件”处理速度的问题,而是“硬件”天生就长得与众不同。

订单确认之后,债券做市商的“中台”立刻接手,他们的职责是控制信用和风险。由于交易对手的信用不同,合作金额和次数也不等,他们给各个商业伙伴定制了不同的“信用额度”,一旦超过风险临界点,中台人员有权向公司发出警告。同时,他们还必须对全公司的风险进行总量控制,并且实时监测。

当中台过关后,订单转往“后台”。后台负责打理后勤事务,如买卖的数量、金额记账,交割的时间、方式以及支付手段,清查出订单可能存在的差异,统计公司盈亏,并在当天处理完成一切剩余细节。最后,会计部门将交易入账,并整理出债券利息收入的时间表和应收数额。

做市商的作用就是促进债券市场的流动性,降低买卖之间的交易成本。它们中最大的21家就是国债市场的一级做市商,可以直接与美联储做交易,美联储的公开市场委员会所制定的利率政策,正是靠这21家一级做市商来执行,它们的地位相当于金本位时代英格兰银行所倚重的五大金商。它们在市场中随时准备买进和卖出债券,并在其中获取一定的差价。在正常状态下,5年国债差价仅为1/128个百分点,即100万美元的交易量,做市商理论上能赚取78.125美元。不过在实际操作中,一个优秀的交易员在交易中,大约只能以叫买价与叫卖价的中间点成交,从而赚取一半的利润,即39.06美元。

在这微薄的39.06美元差价中,还包括融资成本,前台、中台、后台的分摊成本,以及间接的工资成本、销售奖金、市场宣传、系统支持等等。在扣除直接和间接成本之后,纯利润部分还要面临诸多市场风险,其中最大的变数就是利率波动,国际新闻、经济数据、突发事件都可能导致利率的大幅震荡。在交易时间内,随时变化的利率经常造成1%的国债价格波动,即100万美元的国债价格,上下可能波动1万美元,交易员稍有迟缓,39美元的利润就会被1万美元的损失吃得尸骨无存,这相当于250次100万美元国债成功交易的全部成果。

做市商是在刀尖上舔血,在微薄的利差中讨生活,就必须依靠巨大的交易规模才能赚钱。2012年,在10万亿美元的流通国债市场中,每天交易总量高达5320亿美元,仅次于每天4万亿美元交易量的外汇市场。除了国债,还有8万亿美元总量的公司债,其每天交易量约1800亿美元。另外,20万亿美元的其他类型的债券也在市场中频繁交易。

做市商要吞吐如此规模的债券交易量,就必须拥有相当规模的债券库存和巨大的融资能力,以便向市场提供充足的流动性。对于美国股票市场而言,股市上涨的动力越来越依赖股票回购,而股票回购的资金又依赖于上市公司的债券融资。如果做市商的公司债库存下降到一定程度,就必然导致债券市场流动性不足和交易成本的上升,最终将迫使上市公司融资成本大幅上涨,削弱其股票回购能力,从而导致股票市场上涨乏力。

做市商的公司债券库存,就成为一个观察股市变化的风向标。