下载掌阅APP,畅读海量书库

立即打开

在金融危机之后的5年里,每当美联储停止QE操作,美国股市是如何变化的呢?

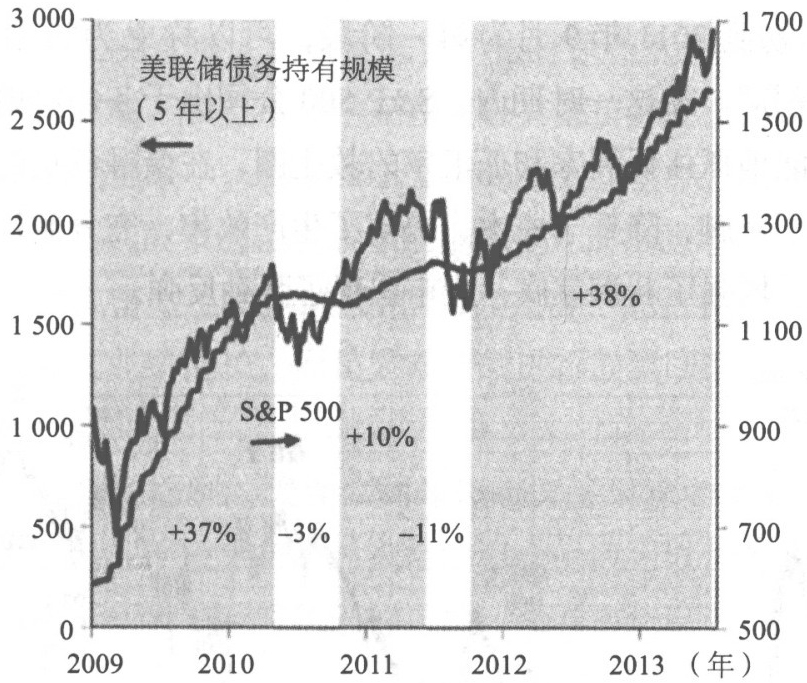

美国财政部公布的数据,直观地显示了QE的购债规模对股票市场的影响力。美联储购债行动的后果,就是美联储资产负债表的大幅攀升,其中期限在5年以上的债券持有规模,与美国股票市场的走势高度正相关。

尽管相关性并不代表因果性,但QE的购债行动对股票市场却有强烈的推动作用。S&P 500公司所发行的公司债券,主要是5年以上的中长期债券,而债券融资的主要目的正是用于股票回购,当美联储执行QE政策时,它将大举印钞在债券市场中集中购买中长期国债和MBS债券,特别是两轮OT(扭曲操作)和QE3更是如此。债券投资人将手中的中长期国债和MBS卖给央行,一方面获得了大笔现金,另一方面他们又必须将现金进行中长期投资,在国债供应有限的情况下,中长期的公司债券必然成为显而易见的替代品。

S&P 500指数与美联储持有的5年以上的债券规模同步增长

资料来源:美国财政部

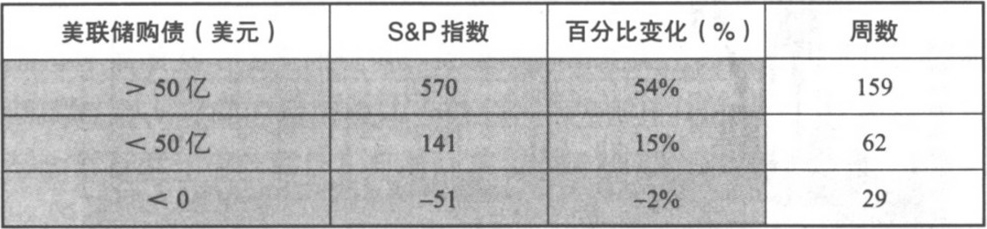

2009年1月—2013年4月,美联储每周购债量与S&P 500指数变动

资料来源:美国财政部

正是由于这种以公司债替代国债的资产转化行为,将美联储的印钞机与股票市场的连接管道完全打通,QE所创造的新增货币,得以源源不断地涌入股票市场,刺激了股市的飙升。

在美国财政部的分析报告中,美联储的购债规模对股市的影响力,甚至可以精确到单周。从2009年1月一2013年4月,在美联储的周购债规模大于50亿美元的159周里,S&P 500指数大涨了540点,涨幅高达54%;在小于50亿的62周里,股市只上涨了141点,仅为15%;在美联储停止购债的29周里,股市下跌51点,跌幅为2%。

2008年金融危机之后,美国股市上涨大致分为两个阶段:从2009年年初到2011年9月为第一阶段,可以称之为货币刺激下的“反射型复苏”。在这一时期内,S&P 500公司出于条件反射立刻裁员增效,本能地抓住低利率和低汇率的救生圈,在金融危机的惊涛骇浪中,稳住了阵脚,降低了成本,提高了生产效率,充分利用了美元汇率的红利,增强了利润家底,股市出现了强劲反弹。

股市繁荣靠的是货币刺激

从2011年9月以后,股市上涨进入了第二阶段,在持续宽松的货币环境中,股市出现了“亢奋型上涨”,股价表现与经济现实开始脱节,而且渐行渐远,推动股价上涨的主要动力不是源于公司业绩的实际增长,而是源于股票回购的“会计革命”。

由于资本逐利的天性,上市公司账面的巨额现金,并未投入巩固公司长远发展潜力的资本性支出,而是虚耗于满足股东短视利益的派息和回购,绝大多数公司为此不惜背负巨额债务。这不仅加剧了资产老龄化的恶化趋势,削弱了未来盈利的能力,而且还将公司暴露在巨大债务和利率突变的双重风险之下。

股票回购的资金很大比例是来自于银行系统和债券市场,在QE政策的操作过程中,债券市场中充斥着极其廉价的资金。在疯狂追逐收益率的基金经理眼中,S&P 500公司的高品质债券,自然是兵家必争之地,这使回购股票的融资成本跌到了史无前例的水平。

在一个“亢奋型上涨”的股市中,“亢奋”能否持续下去,不是源于公司自身的业绩增长,而是要看持续进行股票回购的资金链是否会断裂。

资本不仅具有逐利的天性,同时还有厌恶风险的本能。QE的廉价货币政策,已经使股票市场对充裕的资金供应习以为常,超低的利率环境也麻痹了债券市场对风险的定价,债券市场已成为一个远比股票市场更加泡沫化的赌局。

如果美联储真的开始淡出QE,那么首先面临崩盘危险的就是债券市场。对风险的重新审视,将要求更高的利息补偿,如果利率飙升突破了一个心理底线,风险就会超出债券投资人的忍受极限,抛售浪潮将导致债券市场失血过度。如果债券市场无法持续提供廉价的股票回购资金,过高的融资成本会吓退股票回购的CEO们,支撑股市繁荣的资金链将最终断裂。那时,无论每股收益的故事如何动听,也不管PE值是否具有投资潜力,一个断掉主力资金链的股市已注定成为人们争相逃离的屠宰场。