下载掌阅APP,畅读海量书库

立即打开

为什么上市公司坐拥巨额现金,还要大量举债?为什么举债得到的现金不用于增加雇员,扩大资本性支出,强化竞争力?

因为钱永远是逐利的,更准确地说,钱背后的人性是永远逐利的!

S&P 500的公司高管们大把大把地借钱,慷慨豪爽地分红,乐此不疲地回购,目的只有一个,让股东们高兴,把董事会伺候满意,最后正大光明地把股票期权套现的钱装进自己的口袋里。至于以后公司发展和还债的事,那是下一任高管们去操心的问题。

这就产生了一个严峻的问题,从公司层面上看,普遍严重缺乏“资本性支出”和生产性投资。公司赢利靠的是其核心资产,能够稳定、不断增长和源源不断地创造现金流的优良资产,就像一只会下金蛋的母鸡,需要悉心照料和百般呵护。即便如此,母鸡也有一定的寿命,尽最大可能地延长它的寿命,保证它的健康,才能让母鸡多下金蛋。与此同理,任何公司的优良资产都有其生命周期,公司必须不断投资维护、改善、优化和延长资产寿命,才能获得最大的收益,这就是“资本性支出”的重要作用。

在农业时代,土地是核心资产,资产寿命近乎无限,资本性支出就是扩大耕地、改良土壤、保持肥力、兴修水利、筛选良种、完善农具、深耕细作等,目的就是从土地中获得最大限度的农业产出。在工业时代,工厂和生产线是核心资产,新建工厂、运行设备、维护机器、优化流程、改造技术、提升技能等措施,都是为了提高产能、扩大销售,以获得利润的最大化。在知识经济时代,专利、商标权、版权、创意成为核心资产,这种知识产权的寿命一方面受到法律的保护,另一方面却遭到盗版行为的疯狂侵蚀,因此有效寿命更加短暂,对知识产权的核心资产进行投资,金额更大、风险更高,最终收益也更大。例如,一部电影从拍摄,宣传到放映所消耗的费用巨大,如果成功就会大获其利,一旦失败就将颗粒无收。一种新药,从研发到中试,从审核和生产,动辄几年甚至十几年,耗资数以亿计,如果成功,就是一只下金蛋的超级母鸡,成为养活一家药业集团几年或十几年的优良资产。

无论什么时代,也不管哪种行业,资本性支出都决定了资产的寿命和效益。

资本遵循逐利的原则,哪里回报高,它就流向哪里。从历史上看,技术的重大革命总是导致生产率的提高,生产率的提高又意味着利润率的提高,在高利润率的诱惑之下,资本自动流向生产创造的领域,进一步刺激革新与生产,社会财富得以实现更大幅度的增长。此时,经济发展动力强劲,人民就业充分,国家财政盈余,政治稳定清明,货币坚挺而无通胀。但是,在技术创新的“枯水期”,生产率的进步将会停滞,实业的高利润率难觅踪迹,资本性支出的回报必然恶化。此时,资本将转向资产兼并,以重新瓜分社会财富的方式获得更高的收益。

20世纪90年代的IT革命,带来了生产率的大幅提升,这与2009—2011年美国生产率的改善有着本质区别:前者是由技术创新所引发,而后者是裁员增效的结果;前者的资本性支出与生产率提升可以相互激发而持续循环,而后者会在裁员增效的潜能耗尽后导致资本性支出的萎缩。

到2011年9月,美国经济的自发性复苏已到极限,类似IT革命级别的重大生产率进步仍遥遥无期。此时,上市公司的现金再多,金融市场的流动性再充足,钱也不会自动流向资本性支出。政府的货币政策和财政刺激,永远无法对抗资本的逐利天性。

资产存在着折旧,随着时间推移而效益递减。资本性支出的最佳选择就是不断创造新的优良资产,越是年轻的资产创造财富的能力就越强;其次还要投资维护不断老化的资产,使之效益递减的速度放慢。如果停止资本性支出,或者支出严重不足,其结果就是新资产的创造不足,而老旧资产的折旧损失不断逼近甚至超过其带来的效益,那么公司利润最终的衰落就是逻辑上的必然。

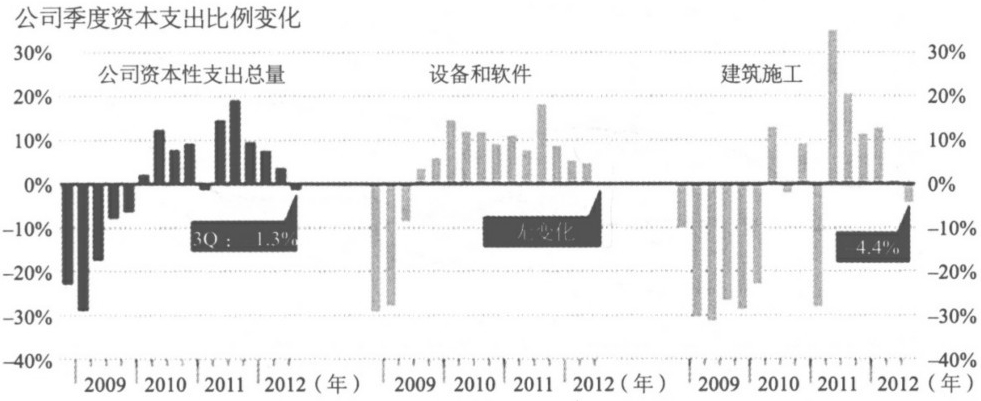

这正是2011年9月以来S&P 500公司出现的状况,无论是从公司资本性支出的总量来观察,还是从设备、软件、建筑施工等细类来分析,2011年9月都是资本性支出大幅萎缩的拐点。2012年的情况更糟,无论是美联储的扭曲操作,还是2012年9月的QE3,都难以扭转各大公司资本性支出的崩溃趋势。

美国资本性支出在2011年9月之后逐季下跌

资料来源:华尔街日报

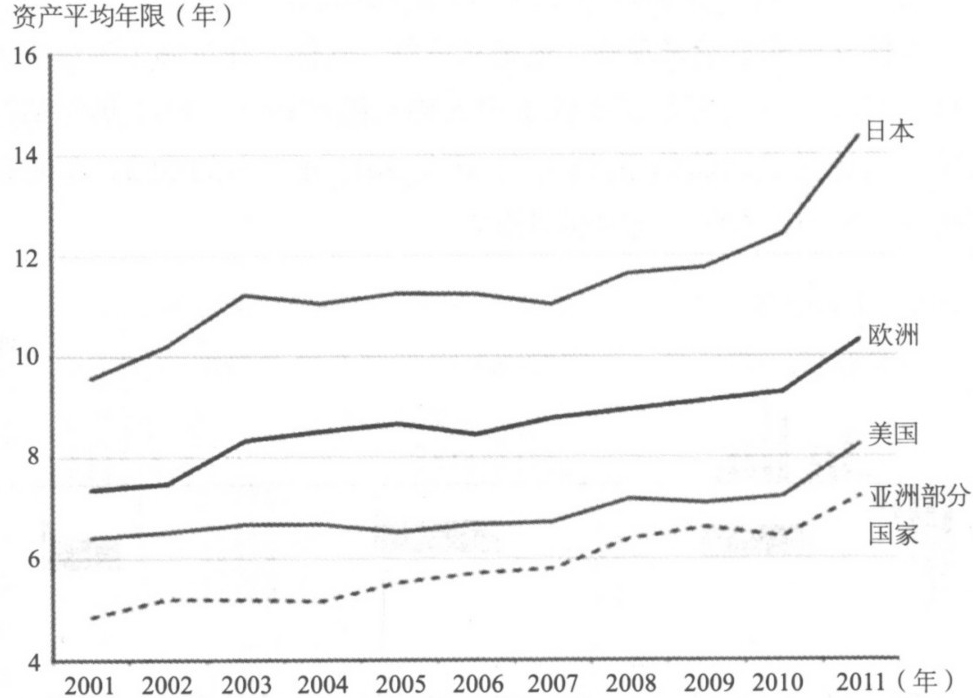

缺乏资本性支出就会导致公司资产“老龄化”的问题,这正是欧、美、日经济深陷泥潭的重要原因。在资产老龄化的国家之中,日本的问题最为严重,其资产的平均年限已达14年。金融危机后,日本公司的平均利润率仅为1%~2.5%,远低于世界各国的平均水平。欧洲的资产平均年限略高于10年,美国略高于8年,亚洲国家的资产最年轻,平均为7年。

2001年以来,日本、美国与欧洲、亚洲部分国家都存在着资产老龄化的问题,2010年之后出现了恶化加速的趋势,亚洲国家的资产年限正在逼近美国。

全球经济复苏不振的原因很多,资产老龄化正是其中之一,越来越高的债务规模,沉重地压在日益衰老的资产收益之上,而股票市场的牛气冲天,全然无视经济的严酷现实。

人们终将为自己的短视而付出代价。

欧、美、日和亚洲资产年限的对比:日本最长,欧洲其次,美国第三,亚洲部分国家最短

资料来源:高盛评估研究