下载掌阅APP,畅读海量书库

立即打开

在中国股民的心目中,公司上市的主要目的就是圈钱,为此企业可以不择手段地捏造数据、美化报表、虚夸项目、疏通关系、制造舆论。总之,一切为了上市,一切为了圈钱。好不容易上市了,自己再出银子把股票买回来,这不等于把吃到嘴里的肉又吐出来吗?这种傻事谁会干呢?

美国S&P 500的CEO们绝对不傻,他们通常并非创业者,而是职业经理人,他们回购本公司股票的动机,正是为了往自己口袋里装更多的钱!

自20世纪90年代起,美国IT行业率先兴起了一种以股票期权刺激员工的潮流。IT属于新兴的高增长行业,公司的每一块钱如果投在业务上都能在未来赚到更多的回报,因此尽可能减少现金工资成本,而以公司未来预期来吸引和留住人才就成了行业通行的手段,股票期权就是最有诱惑力的一种办法。股票期权的本质是一种受益权,它承诺员工能够在未来一定的时间内,有权选择按照协议价格来获得一定数量的公司股票。如果到时股票价格高于协议价,员工可以直接套现价差收益,也可以按协议价购进股票长期持有。假如股票价格低于协议价,员工可以选择放弃行权。股票期权以公司股票的当前价格作为支点,以未来的价格作为杠杆,来撬动员工努力工作的潜能,将公司发展与个人利益密切挂钩。上至公司CEO,下到核心员工,都可以获得股票期权。

对于S&P 500大型公司的CEO而言,工资仅仅是零花钱,股票期权才是收入的重头戏。董事会想得很明白,每年花上亿美元雇CEO是非常不划算的,但可以提供相当价值的股票期权,CEO干得好股票就会上涨,而天价的激励奖金主要源于股市,不需要公司破费现金。于是,股票期权就成为董事会吊在CEO眼前的胡萝卜,要想吃到它,就必须把股价给搞上去。

当每个季度公司申报盈利时,华尔街和上市公司的CEO们就拉开了一场有奖竞猜业绩的大型游戏,每股收益正是其中博大彩的经典项目。

2011年9月以来,CEO们在公司内部挖潜已经很难获得明显突破,而外部销售的扩张又受到全球经济萎靡的刚性制约,也难有大的作为。眼看博彩日期临近,达不到华尔街预期的后果是精神压力乘以经济痛苦,而且在下个季度中还会继续乘上一个时间系数。短期内提高每股收益的最有效的办法,就是回购自己公司的股票,反正是公司的钱,也不用自己掏腰包。回购股份将会导致流通股数量的减少,使本公司的股票更加稀缺。巨额现金的回购,加上流通股的减少,结果当然是股价的上涨。这是加速股票上涨的第一个动力。

每当公司宣布回购消息时,媒体啦啦队们往往解释为该公司认为自己的股票太便宜了,愿意自掏腰包回购股票,这说明该公司认为自己的股票未来肯定会上涨,毕竟公司内部更了解企业的运行状况,CEO们如此有信心,那投资人岂有不跟进的道理?这是回购造成股价上涨的第二个动力。

回购股份之后,由于流通股的减少,在公司总收益不变的情况下,将会提高每股平摊之后的收益水平,换句话说,每股收益是可以做出来的!华尔街一看每股收益大幅提高,预期达标,好评如潮。在股价已经上涨的强烈诱惑之下,更多的投资人接踵而至,形成了推动股价上涨的第三个动力。

在这三大动力的合力之下,股票回购提升股价的策略获得了巨大的成功。董事会和股东们因公司价值提升而兴高采烈,CEO们因巨额奖金到手喜不自胜,华尔街在股市繁荣和资产价值上升的过程中,又平添了融资、回购、兼并、新股发行等许多新业务,因而财源滚滚,喜气洋洋。

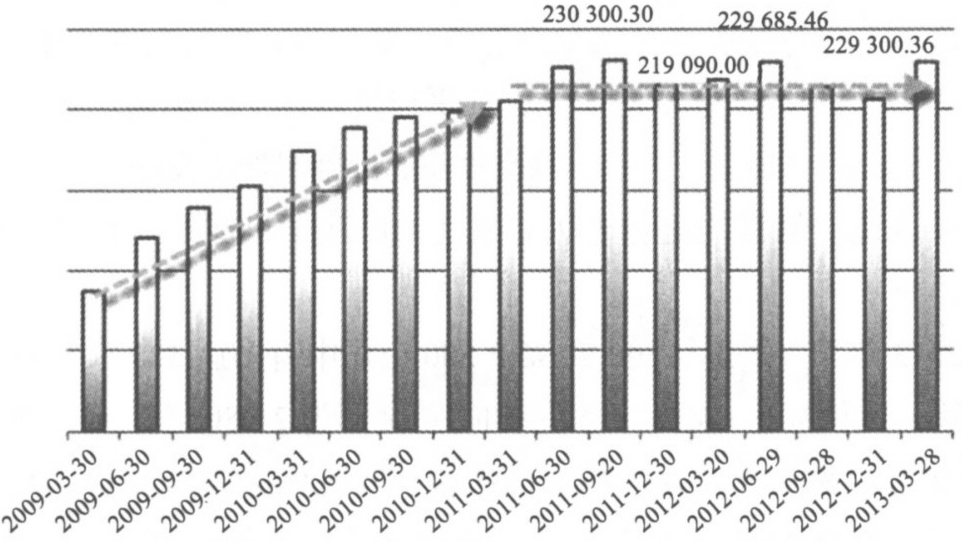

如果将回购因素剔除掉,让真相浮出水面,人们看到的是,自2011年9月之后,S&P 500的公司收益基本陷于停滞状态,股市的上涨并非基于企业真实盈利水平的提高,而是“会计技术革命”的产物!

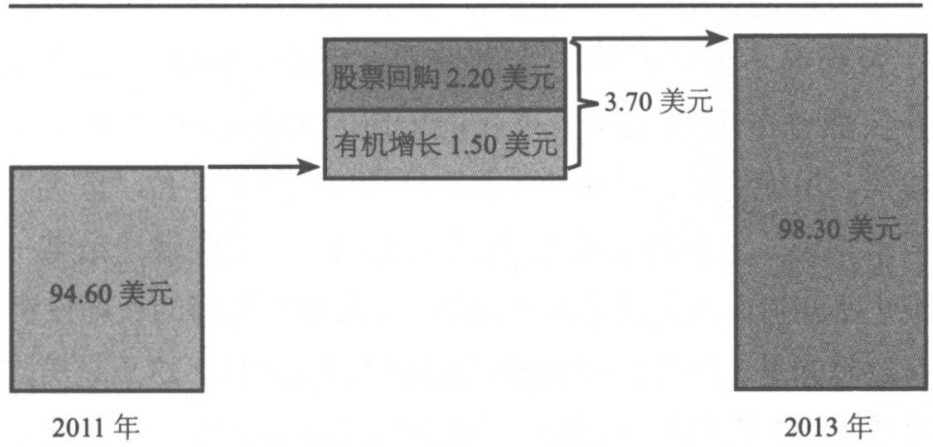

从2011年第三季度开始,至2013年第一季度,S&P 500公司的每股收益增长了3.7美元,其中股票回购“贡献”了2.2美元,占比高达近60%;而公司依靠自身努力的“有机增长”部分仅为1.5美元。

在做高每股收益的会计革命中,其手法不仅体现在高估收益,还表现为低估费用。

S&P 500季度收益(美元)

剔除股票回购之后,S&P 500的季度收益从2011年9月之后基本陷于停滞

就在S&P 500创下历史新高的同时,这些公司的退休金账户短缺也创下了历史纪录。其中,2012年的缺口达到了4517亿美元,比2011年猛增了27%!原因在于QE所制造的超低利率环境,挤压了退休金账户所依赖的债券收益。尽管公司近年来大力推行401(k)退休方案,即员工从工资中预留未来的养老钱,公司则相应匹配资金,这与传统的退休金计划相比,公司的负担大大减轻。不过,传统的退休金计划所覆盖的就业人口仍高达9100万,远超401(k)的参与者人数。

S&P 500公司每股收益

S&P每股收益增量中的近60%源于股票回购

资料来源:摩根大通

补足退休金账户属于公司的正常支出,但为了人为拔高每股收益,这项支出竟被很多公司刻意忽略。要知道,福特公司2012年退休金支出的费用高达50亿美元,几乎与资本性支出相当。如果戴上退休金支出的“枷锁”之后,每股收益的翩翩起舞将变成步履蹒跚。

应该说,倒霉的退休老人正在为QE刺激下的资本盛宴默默地埋单。

2013年第一季度,500家S&P 500公司中有多达328家宣布了股票回购,比例高达66%,计划回购的总金额为2080亿美元,创下了1985年以来第一季度的回购金额纪录。其比例之高,金额之大,范围之广,仅有2007年股市泡沫即将破裂的时刻能与之相比。其中,212家的回购导致流通股的减少,即便这些公司的业绩完全没有增长,其每股收益也将自动上涨。

以2013年宣布回购的速度和规模估算,全年回购计划总金额将达到8330亿美元,远高于2012年的4770亿,仅略低于2007年。难怪华尔街对2013年每股收益达到110美元以上信心满满,如果PE值能接近比较温和的18倍,S&P 500指数就将在2000点附近,这意味着全年近18%的上涨空间。

在股票回购的大潮中,巴菲特的伯克希尔公司堪称是一朵“奇葩”。巴菲特本人一贯反对股票回购这种人为抬高股价的操纵手法,并且信誓旦旦地表示除非伯克希尔公司的股价跌到账面价值的110%以内,否则绝不考虑回购自家的股份。可是,2012年12月12日,巴菲特突然宣布用12亿美元以账面价值的120%来回购伯克希尔公司的股票。吊诡的是,巴菲特的回购行动仅仅针对一位“匿名”投资人,简单地说,巴菲特是将12亿美元的利益,定向输送给某一个股东。谁也不知道此人到底是什么来路,据称是巴菲特的长期投资人。

有意思的是,巴菲特回购股票的时机引人注目,这正是美国为解决“财政悬崖”而打得一塌糊涂的关键时刻,遗产税、资本利得税都是讨价还价的重头戏,2013年税负大幅上涨实属必然。巴菲特此刻从这位“神秘人物”手中高价回购股票,被许多人怀疑为利益输送,为富人朋友避税。可笑的是,仅仅就在前一天,巴菲特刚刚发表公开信,大声疾呼:“富人应该多纳税”,“遗产税应该大幅提高,不仅因为这样合乎道德,也出于经济上的合理性”。公开信墨迹未干,巴菲特言犹在耳,第二天他就帮富人朋友省掉了数亿美元的税款,难怪人们惊呼“伪善”需要新的定义。

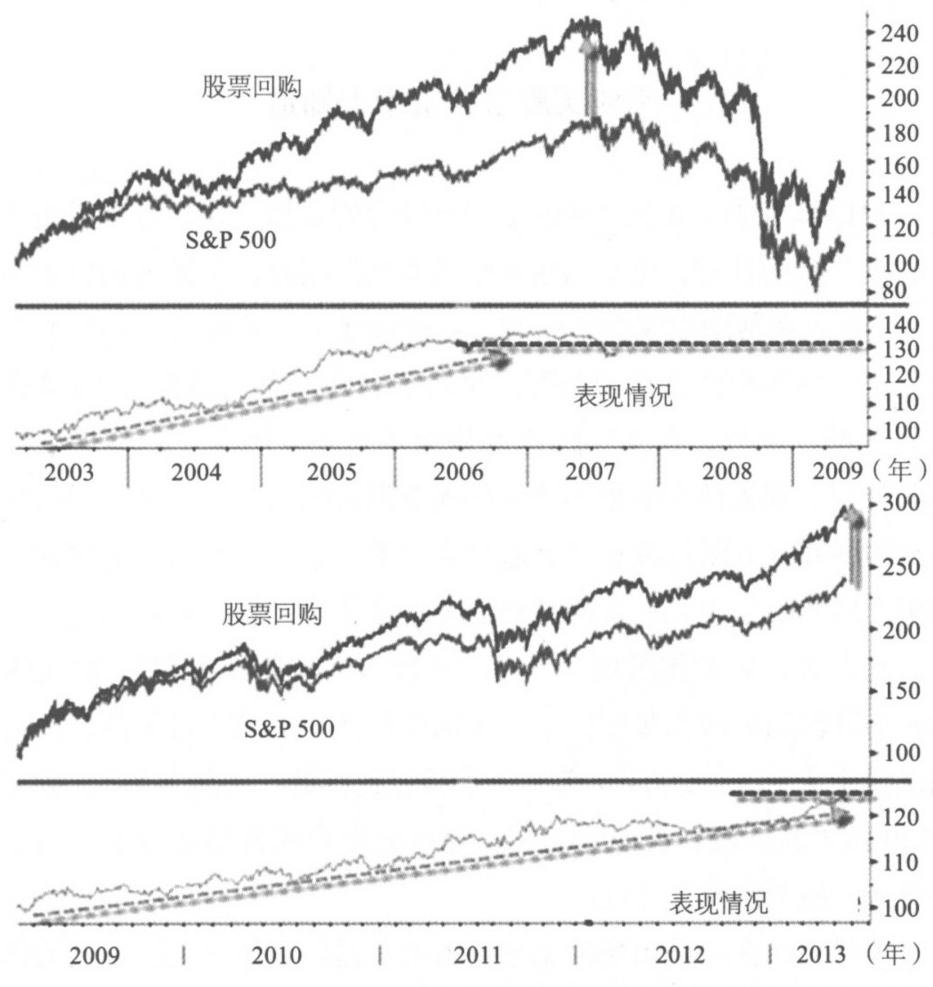

12个月内回购股票超过5%的公司股价,与S&P 500指数的对比显示,2007年回购拉升股价最明显的时刻,也是股市泡沫最严重的时刻,2013年,这一现象再度突出

2009年以来,S&P 500公司投入股票回购和2013年计划回购的资金总额接近2万亿美元,占股票总市值的14.5%!

很少有人意识到,上市公司已经成为美国股票市场的第一大买主,也是股票指数上涨的主要动力,它们为股票市场筑起价格铁底,一旦跌破就大举入市,推升股价。正如美联储是美国国债市场的最大买主一样,这种垄断性的力量已经达到能够操纵市场价格的能力。只要资金的供应不成问题,股市上涨就是必然。

可是,上市公司巨额的回购现金如果不是从市场销售中赚来的,那又是从哪里弄来的呢?