下载掌阅APP,畅读海量书库

立即打开

有人将4月12日对黄金的打击称为是“心理战”(psychological operation)的经典战例,对黄金的“心理战”旨在影响受众群体的价值系统、信仰系统、情绪、动机、逻辑和行为,特别是对行为的影响将直接诱发价格的波动。

黄金价格的剧烈下跌已成功地产生了“心理战”的预期效果,人们开始怀疑“乱世藏金”这一理念是否还有效,对黄金白银的投资价值的信心发生了严重的动摇,悲观情绪弥漫,唱衰之声大行其道,甚至超发货币终将导致通货膨胀的基本逻辑也变得含混不清。市场的感受与冷静的理性已脱节,价格的信号和财富的直觉相错乱,可以说,对黄金的看法已陷入了空前的混乱。

为此,全面和审慎的分析就显得十分必要。

从需求方面看,人们永远希望拥有黄金,这已经被5000年来的人类文明史所验证,关键是在什么价位上会将这种冲动转化为行动。从供应角度说,就要看什么样的金价是黄金生产商愿意持续提供的。

这就涉及黄金的生产成本问题。

关于黄金的生产成本,目前有两种统计方法:一种叫“现金成本法”(cash costs),另一种就是“全成本法”(total costs)。前者仅仅计算了维持一个金矿正常运营的最基本的费用。例如,采矿、加工、精炼等,最后以金矿的总产量除以上述费用而得到每盎司黄金的开采成本。但是,该方法明显低估了黄金的综合成本。任何一个黄金生产企业为了维持公司利润,必须持续钻探新的金矿资源、深度挖掘已有的金矿储备,这些成本金额巨大且必须发生。另外,企业的财务成本(债务利息等)、税务成本等也应该计算在黄金生产成本之中,最后还需要剔除衍生品对冲、资产减记、其他投资盈亏(与黄金生产无关),这样的分析才能真实和全面地反映生产企业的财务状况。尽管这些成本并不与现有金矿的生产直接相关,却是黄金企业真实发生的费用,没有这些必需的开销,黄金企业就不能持续生存。如果将上述成本综合考虑,就是黄金的“全成本法”。

根据“现金成本法”计算,有人认为黄金的成本为600~800美元/盎司,也有报告指出是1000~1100美元,这取决于不同金矿的不同情况。

赫巴投资公司(Hebba Alternative Investments)以“全成本法”对世界所有上市的黄金公司进行了系统研究。这些公司2012年的黄金总产量为800吨,约占2012年全球黄金矿产金总量(2700吨)的1/3,具备足够的代表性。

经过测算,上市黄金企业的平均“全成本”为:

2011年,1168美元/盎司。

2012年,1287美元/盎司。

其中,2012年第四季度的黄金成本已上升到1399美元/盎司!

由于发现新矿与挖掘现有矿的技术难度越来越大,如南非矿井的深度达到了3200米,开采成本直线上升。除了开采成本之外,还有2009年以来货币严重超发导致的人力成本、能源成本、设备成本、运输成本、渠道成本的大幅飙升。常被人们忽略的还包括环保、法律和政策的隐性成本。例如,世界最大的金矿企业巴里克公司(Barrick)在南美帕斯瓜拉玛(Pascua Lama)的金矿项目,由于矿脉横跨了智利和阿根廷,结果在2013年4月被智利政府以环境保护的理由下令停止开发,巴里克前期投入的巨额资金一下子打了水漂。这种黄金企业所遭遇的巨大的隐性成本并未被计入传统的“现金成本法”,却是实实在在地发生着。

另外,赫巴投资公司还对白银做了全成本测算,结果发现2012年第四季度全世界所有上市白银企业(总产量7000万盎司,约占全球总产量的10%)的平均全成本为23.04美元,2011年同期为20.80美元,成本同比增长10.8%。

赫巴投资公司对全球黄金上市企业的黄金全成本分析结果

赫巴投资公司对白银的全成本分析结果

如果说2012年底,黄金的全成本已经高达近1400美元,那么到2013年6月,金价已跌到1250美元左右,这意味着世界黄金生产企业将普遍陷于亏损。

实际上,这种情况已经发生。

2013年6月21日,美国黄金上市公司Golden Minerals Company(黄金矿产公司)宣布关闭其在墨西哥Velardena矿区的470处生产点。当年5月,该公司预计金价在1500美元和银价25美元的条件下,全年后三季度将出现500万美元的负现金流。而6月的金银价格都已远低于其全成本,公司被迫裁员减产。

6月22日,世界最大的黄金企业巴里克公司,宣布将大规模裁减内华达州和犹他州55个矿区的员工,原因是金价已使巴里克难以维持生产规模。几乎同时,另一家世界著名的黄金企业纽蒙特矿业公司(Newmont Mining Corporation),裁减了科罗拉多州金矿33%的员工后,将对内华达州金矿再次进行裁员。该公司表示成本的飙升和金价的下跌迫使公司减产。

6月24日,排名世界黄金企业前5位的纽克雷斯特矿业有限公(Newcrest Mining Ltd)宣布进行高达55亿美元的资产减记,这是世界黄金史上最大的一次资产减记。

毫无疑问,如果金价长期低于黄金的全成本,那么黄金的产量将下降。

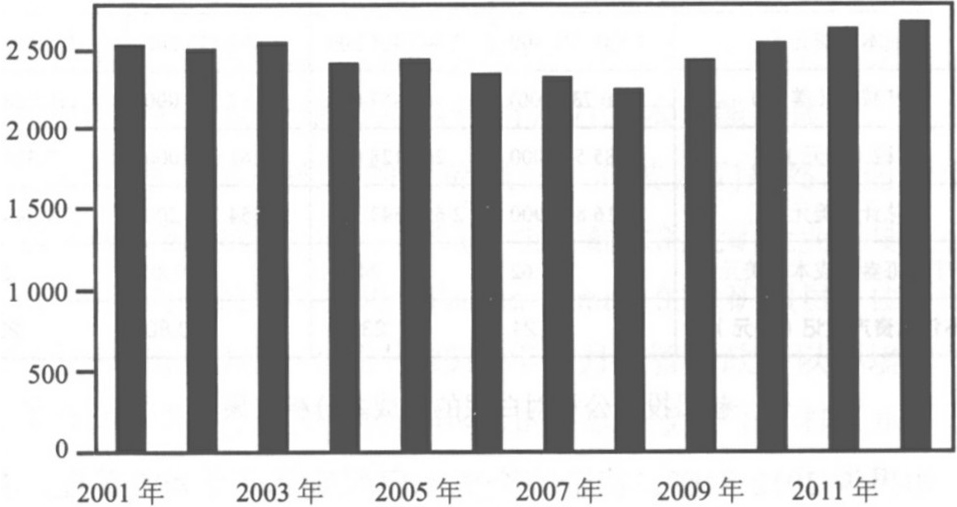

世界黄金产量(吨)

2001—2012年世界黄金生产示意图,由图可见,总量变化不明显

资料来源:美国地质勘探局

2001年以来,黄金价格已上涨5倍左右,按照供求关系的常识,利润增加产量也应同步增长,但实际情况是,12年以来矿产金的产量几乎没有明显变化。2001年,全球矿产金为2560吨,2012年仅为2700吨。

全球目前正在开采的超大型金矿少得可怜,在所有正在生产的400个金矿中,只有156个金矿年产量超过10万盎司(约3吨多);其中,只有21个金矿年产量超过50万盎司(约16吨);年产100万盎司(32吨)的超大型金矿不超过6个。由于金矿开采已有数千年的历史,地球上容易开采的金矿都已被发掘。近10年来,虽然也有一些大型金矿被发现,但金矿总储量超过2000万盎司(约643吨)的超大型金矿一个也没有。

有人认为,黄金的生产成本并不重要,因为绝大部分已开采的黄金并不会被消耗掉,存量远大于增量,金价将由存量黄金来决定。其实,这与新房和二手房的道理一样,如果新房短缺,则二手房的房主会惜售,房地产总体价格将会上扬。同样,如果新增黄金不能满足市场需求,那么这些需求将只能求助于现有黄金的持有者,如果价格太低,就不会有人愿意出售。当然,各国的黄金储备抛售可以明显改变供求关系,但在目前全球央行已成为黄金净买家的情况下,特别是在德国央行运黄金回家对其他央行所产生的影响下,说服各国出售黄金储备并不容易。

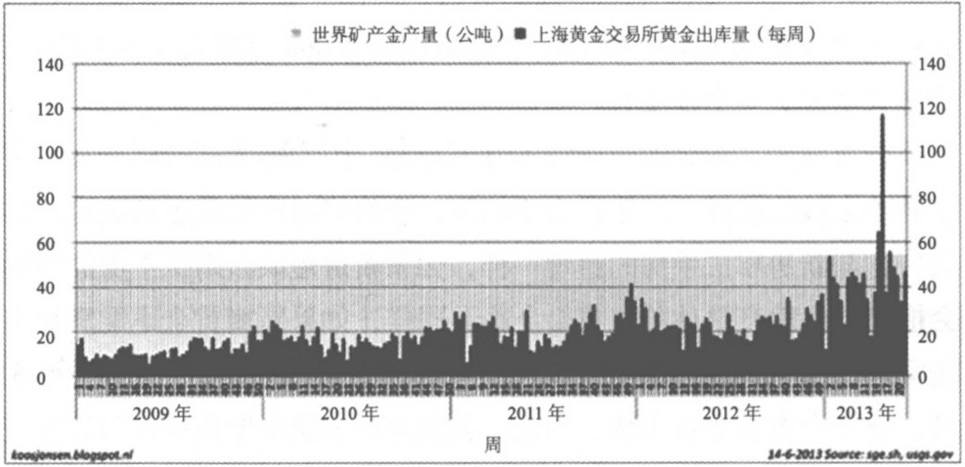

2013年4月黄金暴跌之后,中国上海黄金交易所的出库量表明,中国已经吃掉了同期世界黄金矿产金的绝大部分,而印度的黄金消费与中国不相伯仲,仅中印两国2013年就可能吃掉2000吨以上的黄金,中东以及全球央行至少将购入1000吨,世界其他地区的实物黄金热也在更低的金价刺激下迅速升温。

必须注意到,金价已在黄金企业的生产成本之下,而这一成本正在以每年接近10%的速度快速攀升,越来越多的黄金生产商将被迫减产或关闭金矿,黄金的供应将迅速萎缩。

这就出现了一个问题,如果新增黄金不足以满足快速增长的需求,那么黄金存量就必然出现重新分配的趋势。

实际上,这一趋势在过去的40多年中一直存在着,那就是自1971年美元与黄金脱钩以来,世界黄金存量流动的方向始终是从西方向东方转移,从老牌发达国家向新兴市场国家转移,这与人类历史上文明兴衰交替时所发生的现象完全一致:黄金的运动方向显示着财富创造力的转移,繁荣与信心的转移,并最终标志着全球权力的转移。

黄金永远流向尊重财富创造的地方!

上海黄金交易所每周黄金出库量占世界矿产金的比例